データセンターの開発動向

執筆|㈱野村総合研究所

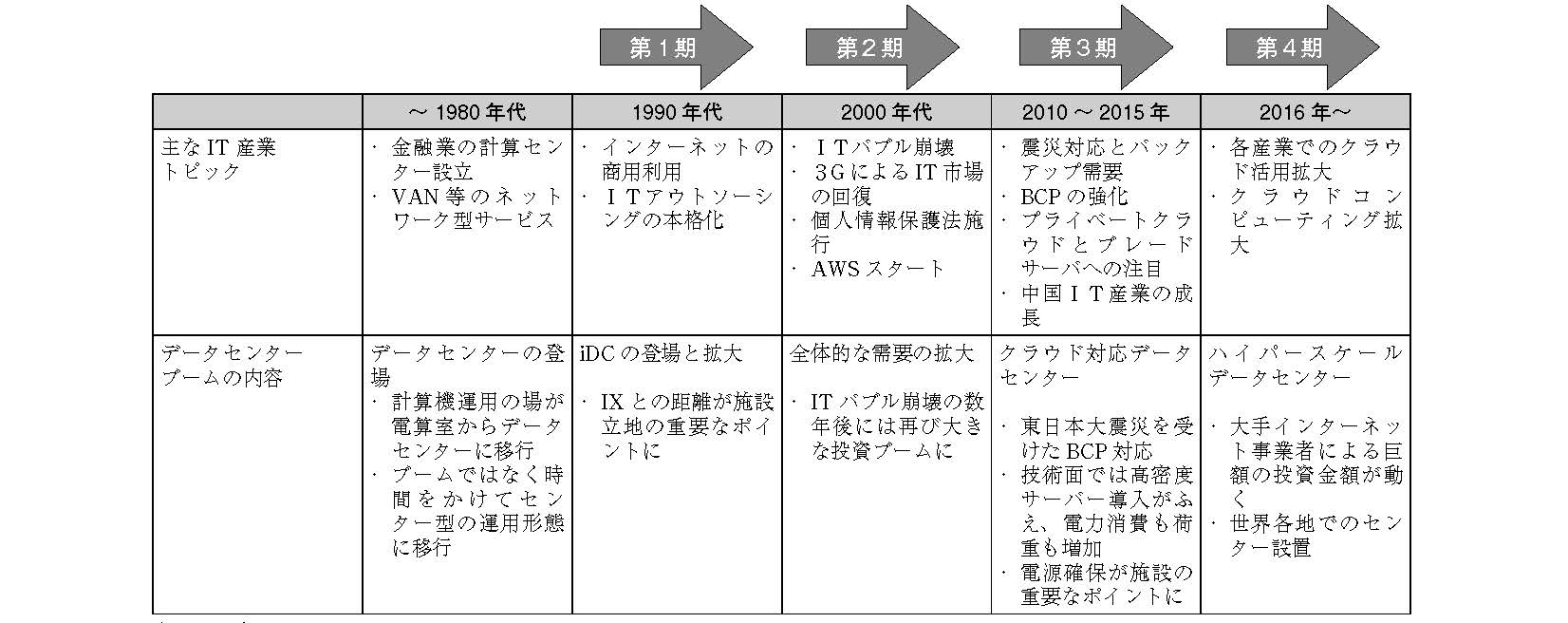

データセンターの開発トレンド

資料:㈱野村総合研究所作成

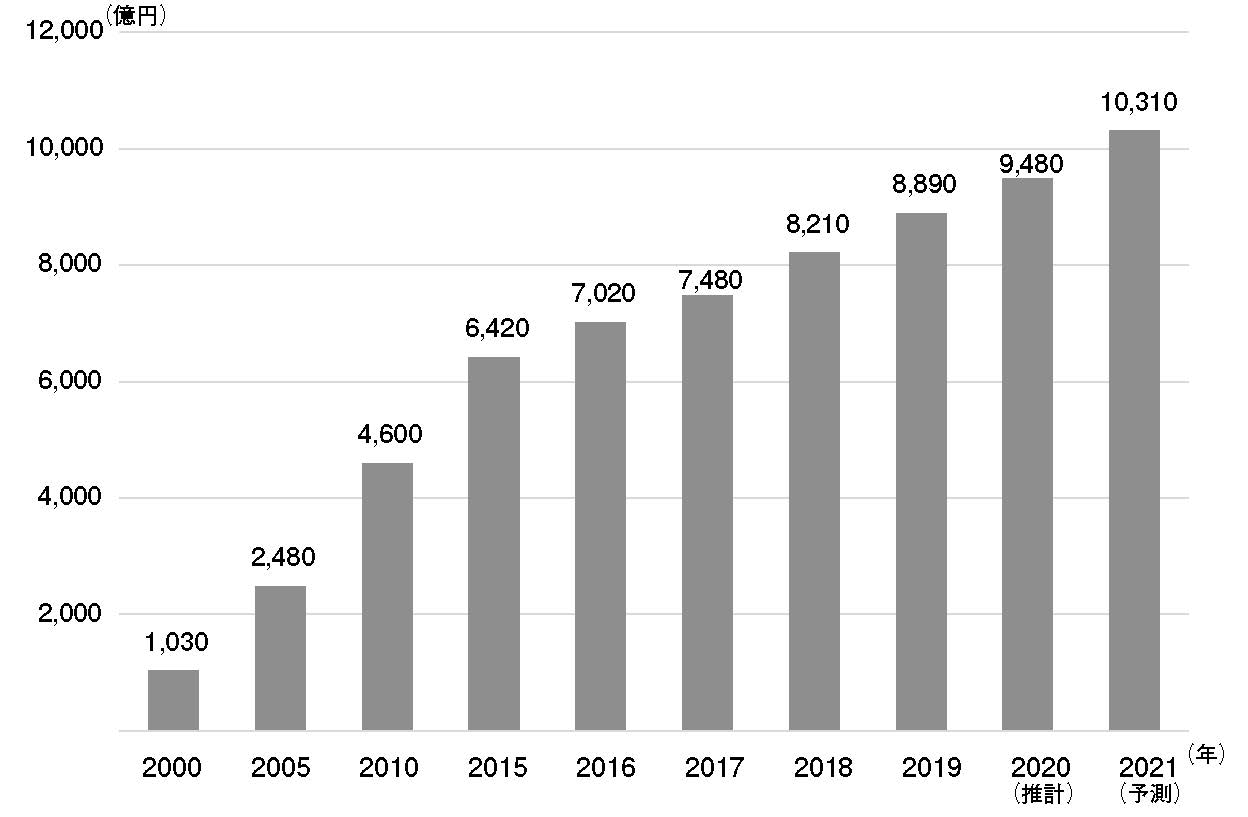

市場規模

日本のデータセンター市場は、商業用途(企業の自家用途を除く)で、累積の供給面積261万㎡と推定されており、第4期ブームによって、2016~2020年の間に、45万㎡ほどの新規面積供給がなされ、かわって4万~5万㎡の老朽施設が利用停止されている。一方、一般自家用途を中心に小規模施設などが、この期間30万㎡ほど利用停止され、大型の新設センター、クラウドにサーバーが移し替られていると推測される。 今後、2025年に向けて、企業のデジタル・トランスフォーメーション(DX:DigitalTransformation)にともない、60万~80万㎡相当のスペースがクラウド移行すると予測されており、第四期ブームは5G やブロードバンド化、デジタル化によるトラフィック増加だけでなく、これまでの企業情報システムのクラウド移行の新たな受け皿としての役割も有している。

データセンターのサービス視点での市場規模は、2019年度で8,890億円(一般企業の自家用途などは除く)と推定されている。これも、デジタル化の進展とクラウド移行の両方から、中期的な成長継続が予想されている。母体となる企業のIT 支出自体は、景況に依存する部分が大きいものの、リーマンショック以降の緩やかな伸びと、2016年以降のデジタル化、さらには5Gなど、クラウド需要を上積みする傾向が続いており、2020年までは、年率8.5%の伸びを示してきた)。

データセンターのサービス視点での市場規模は、2019年度で8,890億円(一般企業の自家用途などは除く)と推定されている。これも、デジタル化の進展とクラウド移行の両方から、中期的な成長継続が予想されている。母体となる企業のIT 支出自体は、景況に依存する部分が大きいものの、リーマンショック以降の緩やかな伸びと、2016年以降のデジタル化、さらには5Gなど、クラウド需要を上積みする傾向が続いており、2020年までは、年率8.5%の伸びを示してきた)。

日本のデータセンター市場推移(サービス売上)

資料:㈱野村総合研究所作成

大規模化する新設データセンター

今回の大規模センターブームは、サービス用面積が3,000㎡ではやや小さく、少なくとも5,000㎡以上(米国の場合、10万平方フィート=9,290㎡)がターゲットとなっている。同型の施設を隣接地域に建て増ししていくことで、3万~5万㎡相当まで拡張するというのがGAFA のデータセンター採用のテンプレートといえる。一般企業の自家用データセンターは平均500~2,000㎡相当が主であり、大手SI 事業者でも、5,000㎡超の施設は2010年以降の郊外型に限定されることが多く、現時点では都市部では3,000㎡以下の老朽施設が多数保有されており、都市中心部での立地制約とあわせて、小規模な施設が多い。

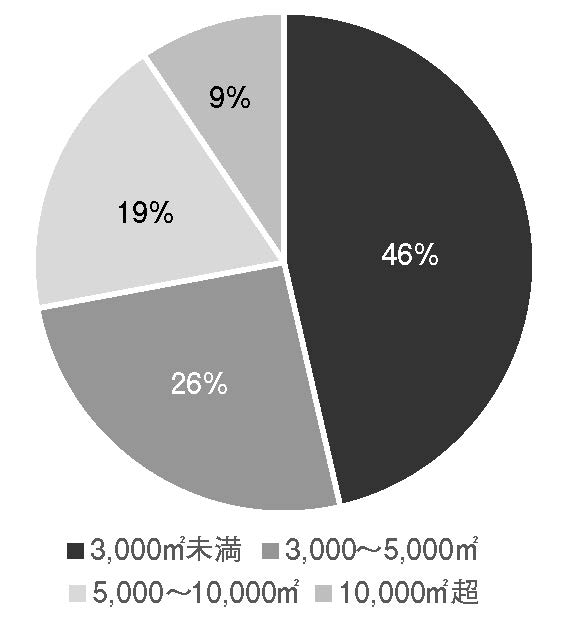

床面積3,000㎡以下の施設は、施設数視点で46%、床面積5,000㎡以下では、70%超を占めている。

現在、国内で計画されているセンターにおいても、1棟3,000~5,000㎡を需要にあわせて複数、設置していく計画は複数、見受けられる。建物単体視点での大規模化は、それほど進んでおらず、複数施設を同一サイトに配置して、一つのデータセンターと見なす運用となるため、サイト当たりのデータセンター規模は、1万㎡を超えてくることになる。

床面積3,000㎡以下の施設は、施設数視点で46%、床面積5,000㎡以下では、70%超を占めている。

現在、国内で計画されているセンターにおいても、1棟3,000~5,000㎡を需要にあわせて複数、設置していく計画は複数、見受けられる。建物単体視点での大規模化は、それほど進んでおらず、複数施設を同一サイトに配置して、一つのデータセンターと見なす運用となるため、サイト当たりのデータセンター規模は、1万㎡を超えてくることになる。

データセンター市場の構成(規模別)

資料:㈱野村総合研究所作成

都心部ではなく郊外

歴史的背景から、日本市場においてはデータセンターの東京都心部集中が進んでいた。地価が高く、人を対象としていない特質上、米国などでは郊外もしくは発電施設に併設するような立地も珍しくないが、日本においては、顧客担当者が訪れやすく、運用担当者の確保などからも都心部への立地が多くを占めていた。

データセンターがインターネット用途として着目された第一期(1995~2002年ころ)においては、商用のデータセンターは都心三区(中央区、港区、千代田区)で40%強を占めており、首都圏以外のシェアはわずか30%以下にすぎなかった。

その後、相対的な低コストと用地獲得の容易さから、江東区、品川区、大田区などの湾岸地域でのデータセンター開発が進められ、首都圏のデータセンター立地は一極集中の傾向を強めていた。2019年現在、首都圏は面積ベースで日本全体の68%を占める。

また、東日本大震災時に都市部での計画停電議論、さらにはDR/BCPなどの配慮から、都市中心部だけではなく、15~60km 圏内が人の移動などを考慮すると、合理的な配置とする見方がふえ、東京都多摩市、千葉県印西市、横浜市港北区などがデータセンターの集積地となり、首都圏のデータセンター立地シェアをさらに押し上げることとなった。

関西圏においても、大阪市中心部から湾岸地域や大阪府豊中市の千里エリア、大阪府茨木市の彩都エリア、兵庫県三田市などの周辺部に立地は拡散している。ただし、分散の前提は、緊急時に都心部などから、人が駆けつけることのできる範囲というのが暗黙の了解となっており、地価やセキュリティ上、優位な僻地への積極的な大規模施設の配置は日本では、それほど多くない。

これは香港、シンガポールなど海外都市部に類似している。一方で、台北やクアラルンプールなどにおいては、経済性の観点から、30~100km圏をDR/BCP担当地域とされることが多く、今後、日本も60km 超圏への注目が高まる可能性はある。

データセンターがインターネット用途として着目された第一期(1995~2002年ころ)においては、商用のデータセンターは都心三区(中央区、港区、千代田区)で40%強を占めており、首都圏以外のシェアはわずか30%以下にすぎなかった。

その後、相対的な低コストと用地獲得の容易さから、江東区、品川区、大田区などの湾岸地域でのデータセンター開発が進められ、首都圏のデータセンター立地は一極集中の傾向を強めていた。2019年現在、首都圏は面積ベースで日本全体の68%を占める。

また、東日本大震災時に都市部での計画停電議論、さらにはDR/BCPなどの配慮から、都市中心部だけではなく、15~60km 圏内が人の移動などを考慮すると、合理的な配置とする見方がふえ、東京都多摩市、千葉県印西市、横浜市港北区などがデータセンターの集積地となり、首都圏のデータセンター立地シェアをさらに押し上げることとなった。

関西圏においても、大阪市中心部から湾岸地域や大阪府豊中市の千里エリア、大阪府茨木市の彩都エリア、兵庫県三田市などの周辺部に立地は拡散している。ただし、分散の前提は、緊急時に都心部などから、人が駆けつけることのできる範囲というのが暗黙の了解となっており、地価やセキュリティ上、優位な僻地への積極的な大規模施設の配置は日本では、それほど多くない。

これは香港、シンガポールなど海外都市部に類似している。一方で、台北やクアラルンプールなどにおいては、経済性の観点から、30~100km圏をDR/BCP担当地域とされることが多く、今後、日本も60km 超圏への注目が高まる可能性はある。

設備類型と開発形態

データセンターはコンピュータを大量に設置する性格上、まず床加重(最低750kg/㎡、できれば1,000kg超/㎡)、冷房電力供給、セキュリティ、そして日本独自の仕様として耐震性への配慮が求められる(欧米市場では対テロ要件はあっても、耐震性への配慮は少ない)。

これらはデータセンターの大規模化、求められる信頼性要件の向上などから、段階的に引き上げられており、米国のUptime Institute が設定したTier や日本市場向けに改変された日本版Tier(JDCC-Tier)などによって、データセンターの品質カテゴリーが設定されている。

日本版Tier は、米国Tier でカバーされなかった耐震性を、あらためて取り込んだうえで、電力供給の冗長性を、より日本向けに最適化したものである。日本市場においては、日本版Tierが広く使われているものの、外資系企業は米国Tier も同時にクリアすることを要求されることがあり、国内企業からの補足説明(「日本版Tier で要求条件を満足させることができる」)に苦慮することも珍しくない。

これらはデータセンターの大規模化、求められる信頼性要件の向上などから、段階的に引き上げられており、米国のUptime Institute が設定したTier や日本市場向けに改変された日本版Tier(JDCC-Tier)などによって、データセンターの品質カテゴリーが設定されている。

日本版Tier は、米国Tier でカバーされなかった耐震性を、あらためて取り込んだうえで、電力供給の冗長性を、より日本向けに最適化したものである。日本市場においては、日本版Tierが広く使われているものの、外資系企業は米国Tier も同時にクリアすることを要求されることがあり、国内企業からの補足説明(「日本版Tier で要求条件を満足させることができる」)に苦慮することも珍しくない。

サーバーなど設置フロアの比率

データセンターにおいては、建物・施設運営に必要な共用設備と、サーバーなどを設置するフロアに大きく分けられるが、収益化に貢献するのは後者であって、サーバーなどのフロア面積の比率の高いセンターのほうが高収益化できる可能性が高くなる。

近年の新設データセンターでは、サーバーなどのフロア比率は54%を超えるものが多くなっている。特に、クラウド用途の郊外大型データセンターは2010年以降の大規模施設が主体となっており、サーバーなどのフロア比率は70%を超える非常に高い水準となっている。総面積も、複数棟型に分かれる場合を除けば1.5万㎡超に達する。

大手通信事業者や、SI 事業者が提供する大型施設は郊外、都心かつオフィス共用の例が多く、サーバーなど設置フロアの比率は36~60%程度となっている。ただし、これらの事業者のものであってもネットサービス用途の場合にはクラウド用途と同等の面積比のものがつくられる例も出てきている。

一方、インターネットが普及する1995年以前の計算センターなどにおいては、事務センターなどを併設している例も多く、サーバーなど設置面積の有効比率は38~50%程度となっている。特に、都心中心部に、SI 事業者が開発した、オフィス兼用型のデータセンター(データセンター対応可能なオフィスビル)の場合は40%に満たないこともある。

(つづきは本書で)

近年の新設データセンターでは、サーバーなどのフロア比率は54%を超えるものが多くなっている。特に、クラウド用途の郊外大型データセンターは2010年以降の大規模施設が主体となっており、サーバーなどのフロア比率は70%を超える非常に高い水準となっている。総面積も、複数棟型に分かれる場合を除けば1.5万㎡超に達する。

大手通信事業者や、SI 事業者が提供する大型施設は郊外、都心かつオフィス共用の例が多く、サーバーなど設置フロアの比率は36~60%程度となっている。ただし、これらの事業者のものであってもネットサービス用途の場合にはクラウド用途と同等の面積比のものがつくられる例も出てきている。

一方、インターネットが普及する1995年以前の計算センターなどにおいては、事務センターなどを併設している例も多く、サーバーなど設置面積の有効比率は38~50%程度となっている。特に、都心中心部に、SI 事業者が開発した、オフィス兼用型のデータセンター(データセンター対応可能なオフィスビル)の場合は40%に満たないこともある。

(つづきは本書で)

印刷用PDF