�����f�[�^���������[�^�u�����Y�̎��ԁi�I�t�B�X�r���ҁj

J-REIT���Y���́bPM�ҏW���i��拦�́F�A�C�r�[�����j

�@�@

�@

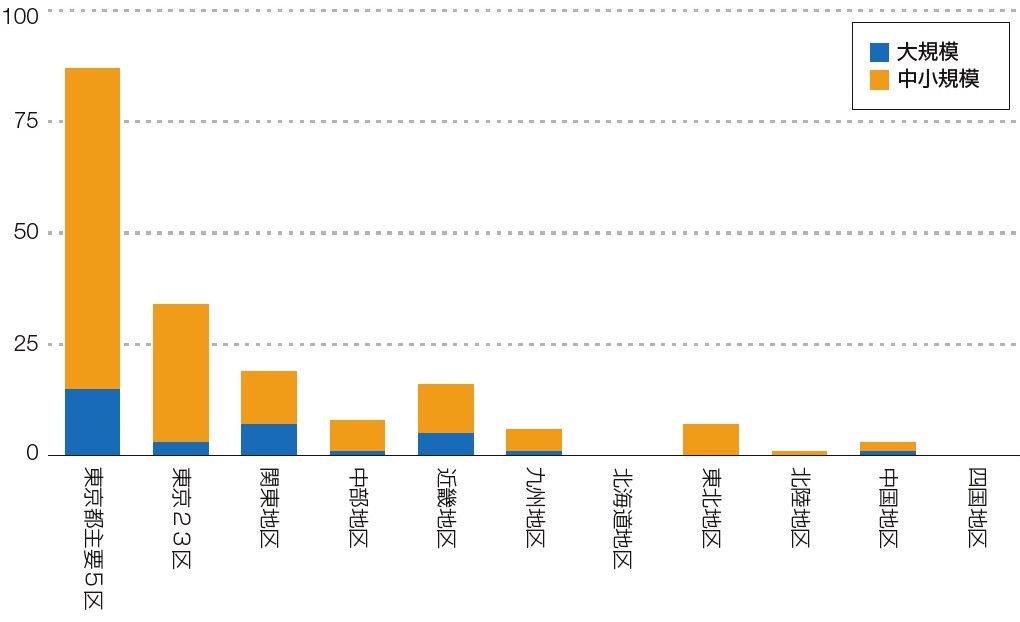

�擾�G���A�͓s�S5��Ώd

J-REIT�e����������3�N�ԁi2018�`20�N�j�Ŏ擾���������������W�A���ʎs��ɂ�����REIT���D�ޗD�Ǖs���Y�̓����͂����B�{���ł́A�p�r�ʂɋ��z�A�K�́A���n�A�z�N���A�L���b�v���[�g�̕��̓f�[�^���f�ڂ��Ă���B�z�[���y�[�W�ł̓I�t�B�X�r���̕��͌��ʂ��_�C�W�F�X�g�łƂ��Čf�ڂ���B

��{�f�[�^

1����������̎���z��61.8���~�B�ő��628���~�ŁA�ŏ���6���~�������B�擾�L���b�v���[�g�̕��ς�3.97���A�ő��5.8���A�ŏ���2.5���������B

�擾�G���A

�擾�G���A�̊j�͓s�S5��ŁA����3�N�Ԃ̎���z��7,744���~�A87�����Ƒ��̃G���A�𗽉킵�Ă���m�}�\�n�B���������ʐς�3���u�ȏ�̑�K�̓r����15������A1��������149���~�A�����ʐ�13���u�A�z�N��14�N�A�擾�L���b�v���[�g��3.21���ł���B

���n�́A��蒬�A�Ճm��E�ԍ�E�Z�{�A�V�h�A�i��E�`��𒆐S�ɁA�Ŋ��w����k��5�������ɕ��z���Ă���B��ɃX�|���T�[�̍ĊJ�������ŁA2011�N�ȍ~�̒z���i10�N�O��j�������B

����A�s�S5��̒����K�̓r���̕��ϒl�́A1��������45���~�A�����ʐ�6,300�u�A�z�N��22�N�A�擾�L���b�v���[�g��3.72���B�X�|���T�[�ȊO����̎擾��57�����߂Ă���B

�z20�N���̕����������A�z�N���Ǝ擾���тƂ̑������Ⴂ�B�����@�l���Ƃ̓�����͈̔͂���K�͕����������L���A�擾�����̃n�[�h�����Ⴂ�B���n�̖��́A���v������œ�������Ă���悤���B�����@�l�̏����W�͂������擾�̌��ƂȂ肻�����B

1����������̎���z��61.8���~�B�ő��628���~�ŁA�ŏ���6���~�������B�擾�L���b�v���[�g�̕��ς�3.97���A�ő��5.8���A�ŏ���2.5���������B

�擾�G���A

�擾�G���A�̊j�͓s�S5��ŁA����3�N�Ԃ̎���z��7,744���~�A87�����Ƒ��̃G���A�𗽉킵�Ă���m�}�\�n�B���������ʐς�3���u�ȏ�̑�K�̓r����15������A1��������149���~�A�����ʐ�13���u�A�z�N��14�N�A�擾�L���b�v���[�g��3.21���ł���B

���n�́A��蒬�A�Ճm��E�ԍ�E�Z�{�A�V�h�A�i��E�`��𒆐S�ɁA�Ŋ��w����k��5�������ɕ��z���Ă���B��ɃX�|���T�[�̍ĊJ�������ŁA2011�N�ȍ~�̒z���i10�N�O��j�������B

����A�s�S5��̒����K�̓r���̕��ϒl�́A1��������45���~�A�����ʐ�6,300�u�A�z�N��22�N�A�擾�L���b�v���[�g��3.72���B�X�|���T�[�ȊO����̎擾��57�����߂Ă���B

�z20�N���̕����������A�z�N���Ǝ擾���тƂ̑������Ⴂ�B�����@�l���Ƃ̓�����͈̔͂���K�͕����������L���A�擾�����̃n�[�h�����Ⴂ�B���n�̖��́A���v������œ�������Ă���悤���B�����@�l�̏����W�͂������擾�̌��ƂȂ肻�����B

�}�\�@�I�t�B�X�r���̒n��ʎ擾������

�@ �o��:�A�C�r�[����

�s�S�E��K�̓I�t�B�X�̃L���b�v���[�g�͒ቺ����

�L���b�v���[�g

�擾�L���b�v���[�g���G���A����݂�ƁA5��i3.62 ���j�A23��i3.99 ���j�A�ߋE�n��i4.12 ���j�A�����n��i4.50���j�A��B�n��i4.45���j�A�����n��i4.63���j�̏��ɒႢ�B

�K�͂���݂�ƁA��K�́i3.66���j�ƒ����K�́i4.06���j�A�o���̃L���b�v���[�g�̒l�́A�����̂��闧�n���I�ɁA�s�S�E�r�W�l�X�G���A�ł���قǕ����傫���J���A�n���E�x�O���n�ɂȂ�قǏk�܂�X��������B

�@�@�@�@�@�@�@�@�@

�擾�L���b�v���[�g���G���A����݂�ƁA5��i3.62 ���j�A23��i3.99 ���j�A�ߋE�n��i4.12 ���j�A�����n��i4.50���j�A��B�n��i4.45���j�A�����n��i4.63���j�̏��ɒႢ�B

�K�͂���݂�ƁA��K�́i3.66���j�ƒ����K�́i4.06���j�A�o���̃L���b�v���[�g�̒l�́A�����̂��闧�n���I�ɁA�s�S�E�r�W�l�X�G���A�ł���قǕ����傫���J���A�n���E�x�O���n�ɂȂ�قǏk�܂�X��������B

�@�@�@�@�@�@�@�@�@

�擾����

�擾�����������ŕ�����ƁA2018�N�̎擾�z�i6,593���~�j�ɑ��āA19�N��3,439���~�A20�N��3,429���~�Ɣ������Ă���B�����x�[�X�ł�3�N�Ԃ�181���B�������2018�N��101���ɑ���19�N��63���A20�N��54���Ƃقڔ������Ă���B

���[�^�u���ȃr�����W�ς���s�S5��̑�K�̓r���́A18�N��13���A19�N��3���Ɍ��������̂�20�N�ɂ�11���ɖ߂��Ă���B��������K�̓r����18�N��36���A19�N��30���A20�N�ɂ�15���ł������B5��̑�K�̓r���̃L���b�v���[�g��2018�N��3.52%�A2019�N��3.50%�A2020�N�ɂ�3.07%�ł������B

���Ȃ݂ɁA�����s�S���̑�^������݂�ƁA2018�N�ɂ͓��{�r���t�@���h���u�Z�{�e�B�[�L���[�u�v�i�擾�z628���~�j�ƁuNBF����J�r���v�i���p�z640���~�j�����ւ��A��a�،��I�t�B�X���u�R���J�[�h���l�v�i�擾�z381���~�j�Ɓu�V�h�}�C���Y�^���[�v�i���p�z625���~�j�����ւ���ȂǁA����^�r�������ւ����K�͂Ȏ�����s���Ă���B19�N�͌����������A20�N�ɉA�u��蒬�p�[�N�r���f�B���O�v�A�u��蒬�t�B�i���V�����V�e�B�v�A�u�Ճm��q���Y�X�^���[�v�A�u�����N�X�N�G�A�V�h�v�A�u�i��V�[�Y���e���X�v�����ꂼ��REIT���肵�Ă���B

�I�t�B�X�r���҂̏ڍא}�\�A�Z���A���Ǝ{�݁A�����{�݁A�z�e���҂̋L���͖{���ɂČf�ځB

�擾�����������ŕ�����ƁA2018�N�̎擾�z�i6,593���~�j�ɑ��āA19�N��3,439���~�A20�N��3,429���~�Ɣ������Ă���B�����x�[�X�ł�3�N�Ԃ�181���B�������2018�N��101���ɑ���19�N��63���A20�N��54���Ƃقڔ������Ă���B

���[�^�u���ȃr�����W�ς���s�S5��̑�K�̓r���́A18�N��13���A19�N��3���Ɍ��������̂�20�N�ɂ�11���ɖ߂��Ă���B��������K�̓r����18�N��36���A19�N��30���A20�N�ɂ�15���ł������B5��̑�K�̓r���̃L���b�v���[�g��2018�N��3.52%�A2019�N��3.50%�A2020�N�ɂ�3.07%�ł������B

���Ȃ݂ɁA�����s�S���̑�^������݂�ƁA2018�N�ɂ͓��{�r���t�@���h���u�Z�{�e�B�[�L���[�u�v�i�擾�z628���~�j�ƁuNBF����J�r���v�i���p�z640���~�j�����ւ��A��a�،��I�t�B�X���u�R���J�[�h���l�v�i�擾�z381���~�j�Ɓu�V�h�}�C���Y�^���[�v�i���p�z625���~�j�����ւ���ȂǁA����^�r�������ւ����K�͂Ȏ�����s���Ă���B19�N�͌����������A20�N�ɉA�u��蒬�p�[�N�r���f�B���O�v�A�u��蒬�t�B�i���V�����V�e�B�v�A�u�Ճm��q���Y�X�^���[�v�A�u�����N�X�N�G�A�V�h�v�A�u�i��V�[�Y���e���X�v�����ꂼ��REIT���肵�Ă���B

�I�t�B�X�r���҂̏ڍא}�\�A�Z���A���Ǝ{�݁A�����{�݁A�z�e���҂̋L���͖{���ɂČf�ځB