地主アセットマネジメント

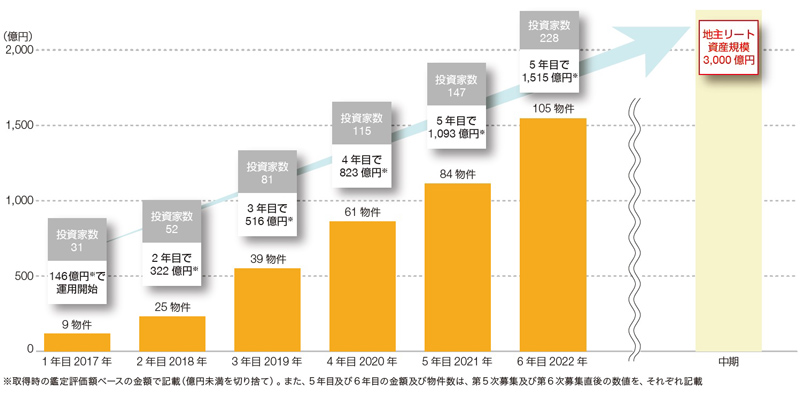

運用資産規模は6年目で10倍化

中央・年金投資家から熱い視線

リスク極小化と安定インカムで投資家支持

地主株式会社(旧日本商業開発)子会社の地主アセットマネジメントが運用する底地特化型の私募REIT、地主プライベートリート投資法人(地主リート)が順調に運用資産残高(AUM)を伸ばしている。2017年1月に9物件・146億円で運用を開始したのち、2021年1月の84物件取得で当初目標通り5年以内での1,000億円の大台を突破。2022年1月には6回目となる増資により約424 億円の物件取得を行い、AUMは105物件・1,515億円まで拡大した。

西羅弘文氏 代表取締役社長

「ポートフォリオ拡大とともに底地の流動性が高まり、投資家層の裾野も拡大している。運用当初は、親密先の投資家や地域金融機関が中心だったが、その後は中央の金融機関や年金基金、大学、REIT投資の経験があまりない新聞社、出版社、メーカーといったいわば伝統的な会社などからビジネスモデルの本質をご理解いただき投資が増えている。増資の際は毎回募集枠に対して1.5 倍〜2倍程度の需要を受けており、直近の第6次増資でもエクイティ募集額約325億円に対し2倍弱の約620億円の応募を受けることが出来た」と手ごたえを話すのは、代表取締役社長の西羅弘文氏。

好評の背景には、規模拡大による流動性向上とともに、有言実行で成長目標を達成し、安定的なトラックレコードを積み重ねてきたことがある。2017年の運用開始以来、投資口の各発行価格に対する利回りは一貫して4%以上を維持。一方、LTVは約30%と比較的低い水準にとどめている。

「底地投資の最大の特長は、建物を保有しないことによるリスクの極小化。立地さえ間違えなければ、自然災害やパンデミック、景気動向、市況トレンドの変化に左右されず安定したキャッシュフローが期待できる。リーマン・ショックで底地に光が当たり、コロナ禍を経たことで改めてその安定性が確認された。事実、グループ創業以来の20年超、テナントの退去や賃料減額はいまだに1件も発生していない」(西羅氏)。

「底地投資の最大の特長は、建物を保有しないことによるリスクの極小化。立地さえ間違えなければ、自然災害やパンデミック、景気動向、市況トレンドの変化に左右されず安定したキャッシュフローが期待できる。リーマン・ショックで底地に光が当たり、コロナ禍を経たことで改めてその安定性が確認された。事実、グループ創業以来の20年超、テナントの退去や賃料減額はいまだに1件も発生していない」(西羅氏)。

底地投資のパイオニアとして案件開拓、立地選定に一日の長

地主リートの成功をみて近年、他の私募REITや上場REITも底地投資に相次いで参入している。プレーヤーの増加はマーケットの拡大、ひいてはさらなる流動性向上を促し、その点では朗報だが、一方で取得競争は激しさを増している。

実際、既存の底地案件の入札をみると3%台前半から2%台に突っ込む勢いで、この先も利回りの低下(価格の上昇)は収まりそうにない。そうしたなか、地主リート最大の強みは、スポンサーである地主株式会社の案件開拓力にある。同社グループは2000年の設立以来、優良な事業用土地を取得、食品スーパーなどを誘致し事業用定期借地権設定契約で賃貸し、その土地を地主リートや投資家に売却するという、いわゆる“JINUSHIビジネス”を一貫して手がけてきた。テナントとなるスーパーやホームセンター、ドラッグストアの多くとは20年超にわたる信頼関係を築いており、立地ごとに最適なテナントを誘致できるほか、テナント側から出店候補地を直接持ち込まれるケースも多い。地主リートは、土地を賃貸して運用するだけであり、テナントにとってはアップサイドを狙われず、再開発を目的として追い出されることもないので、望めば居続けられる安心感もあるのだろう。

また、立地の選定眼にも自信をもつ。「ポイントは、将来においても転用可能な土地に投資することだ。人口動向や足元商圏などを検証し、需要のある土地であれば、既存テナントが退去したとしても、リテナントで次の業種・業態を誘致、あるいは住宅開発用地などとしてデベロッパーに売却するなど再収益化が可能。実際に、地主リートの保有物件の売却や、地主株式会社での契約期間終了後のテナントとの再契約・入替えといった実績も多数ある。立地の見極めには一日の長があると自負している」(西羅氏)。

このほか小規模な案件への取り組みが中心であることも強みとなっている。地主リートのポートフォリオをみると、20億円以下の物件が全体の80%超、10億円以下でも50%超を占める。こうした地道な姿勢が、結果として他のプレーヤーとの競争を回避し、有利な取得機会を獲得することにつながっている。

実際、既存の底地案件の入札をみると3%台前半から2%台に突っ込む勢いで、この先も利回りの低下(価格の上昇)は収まりそうにない。そうしたなか、地主リート最大の強みは、スポンサーである地主株式会社の案件開拓力にある。同社グループは2000年の設立以来、優良な事業用土地を取得、食品スーパーなどを誘致し事業用定期借地権設定契約で賃貸し、その土地を地主リートや投資家に売却するという、いわゆる“JINUSHIビジネス”を一貫して手がけてきた。テナントとなるスーパーやホームセンター、ドラッグストアの多くとは20年超にわたる信頼関係を築いており、立地ごとに最適なテナントを誘致できるほか、テナント側から出店候補地を直接持ち込まれるケースも多い。地主リートは、土地を賃貸して運用するだけであり、テナントにとってはアップサイドを狙われず、再開発を目的として追い出されることもないので、望めば居続けられる安心感もあるのだろう。

また、立地の選定眼にも自信をもつ。「ポイントは、将来においても転用可能な土地に投資することだ。人口動向や足元商圏などを検証し、需要のある土地であれば、既存テナントが退去したとしても、リテナントで次の業種・業態を誘致、あるいは住宅開発用地などとしてデベロッパーに売却するなど再収益化が可能。実際に、地主リートの保有物件の売却や、地主株式会社での契約期間終了後のテナントとの再契約・入替えといった実績も多数ある。立地の見極めには一日の長があると自負している」(西羅氏)。

このほか小規模な案件への取り組みが中心であることも強みとなっている。地主リートのポートフォリオをみると、20億円以下の物件が全体の80%超、10億円以下でも50%超を占める。こうした地道な姿勢が、結果として他のプレーヤーとの競争を回避し、有利な取得機会を獲得することにつながっている。

[図表]地主リートの資産規模推移

AUM3,000 億円は射程圏内既存ビルの底地もターゲットに

地域金融機関や事業会社から、中央の金融機関や年金基金へと投資家層を広げ、地主リートはこれから本格的なポートフォリオの拡大を見据える。「投資家からは底地一本というシンプルかつ分かりやすい商品設計と、安定した分配金利回りを高く評価してもらっている。大手の年金基金からの問い合わせも増えてきた。中期的に、AUMはいまの倍の3,000億円規模を射程圏内に入れる」(西羅氏)。外部成長にあたってはスポンサーの地主株式会社による潤沢なパイプラインのもと、これまでと同様に三大都市圏を主体に投資していく。

新たな取得機会にも目を向ける。コロナ禍で苦境に陥った企業には、財務体質改善のため資金調達の一手段として底地の売却によるオフバランスを促していく構え。パチンコ店や、住宅地に近接する飲食店など、時代の流れで使われなくなった施設の底地商品化も図る。テナントの業種・業態については、スーパーやドラッグストアなどの小売関連にとどまらず、既存のオフィスビルや工場・倉庫・物流といった事業所の底地なども幅広く検討していく。

「底地は安定投資先として大幅にマーケットが拡大しており、10年後には底地累計取引金額15兆円を超えるとの試算もあるなど、まだまだ拡大の余地が十分にある。今後も底地マーケットのフロントランナーとして市場の拡大に貢献していく。長期的にはAUM5,000億円規模を視野に入れたい」と西羅氏は抱負を話している。

新たな取得機会にも目を向ける。コロナ禍で苦境に陥った企業には、財務体質改善のため資金調達の一手段として底地の売却によるオフバランスを促していく構え。パチンコ店や、住宅地に近接する飲食店など、時代の流れで使われなくなった施設の底地商品化も図る。テナントの業種・業態については、スーパーやドラッグストアなどの小売関連にとどまらず、既存のオフィスビルや工場・倉庫・物流といった事業所の底地なども幅広く検討していく。

「底地は安定投資先として大幅にマーケットが拡大しており、10年後には底地累計取引金額15兆円を超えるとの試算もあるなど、まだまだ拡大の余地が十分にある。今後も底地マーケットのフロントランナーとして市場の拡大に貢献していく。長期的にはAUM5,000億円規模を視野に入れたい」と西羅氏は抱負を話している。