不動産AMの運用資産実態、運用スタイルのコア志向が明確に

運用の「潮流」|月刊PM編集部

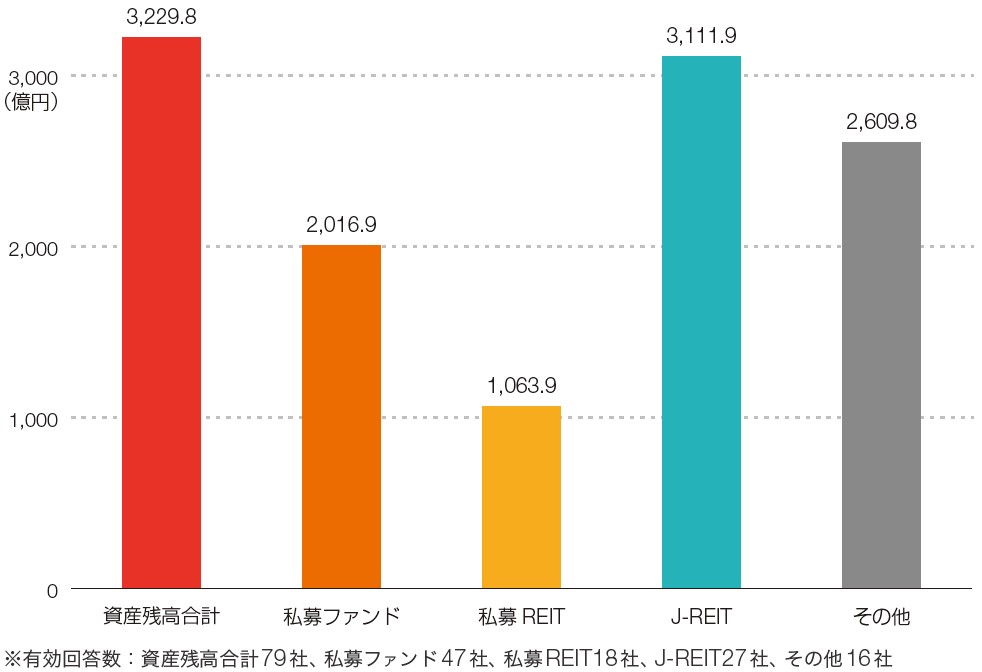

図表1 商品別平均運用資産残高

平均運用資産は約3,200億円

不動産投資市場の現況を捉えるため、編集部では、不動産AM会社の運用資産実態調査をアンケート方式で行った。調査期間は2021年2〜3月で、初めての調査にも関わらず84社から回答をいただいた。ご協力いただいた各社にお礼を申し上げたい。今回調査では、AM各社の運用資産の実態を大括りに捉えることを主眼としている。

資産残高の合計(有効回答79社)は25兆1,926億円、その内訳は私募ファンド9兆2,765億円、私募REIT1兆9,150億円、J-REIT8兆4,020億円、その他4兆1,757億円である。

[図表1]はファンドの商品ごとにみた平均資産残高である。運用資産残高の1社あたり平均残高は約3,230億円。その内訳を構成するのは、私募ファンド約2,017億円、私募REIT約1,064億円、J-REIT約3,112億円である(いずれも取扱商品のある企業数ベース。私募ファンドの資産残高には外部ファンドのセパレートアカウントの資産残額も含む)。

[図表1]はファンドの商品ごとにみた平均資産残高である。運用資産残高の1社あたり平均残高は約3,230億円。その内訳を構成するのは、私募ファンド約2,017億円、私募REIT約1,064億円、J-REIT約3,112億円である(いずれも取扱商品のある企業数ベース。私募ファンドの資産残高には外部ファンドのセパレートアカウントの資産残額も含む)。

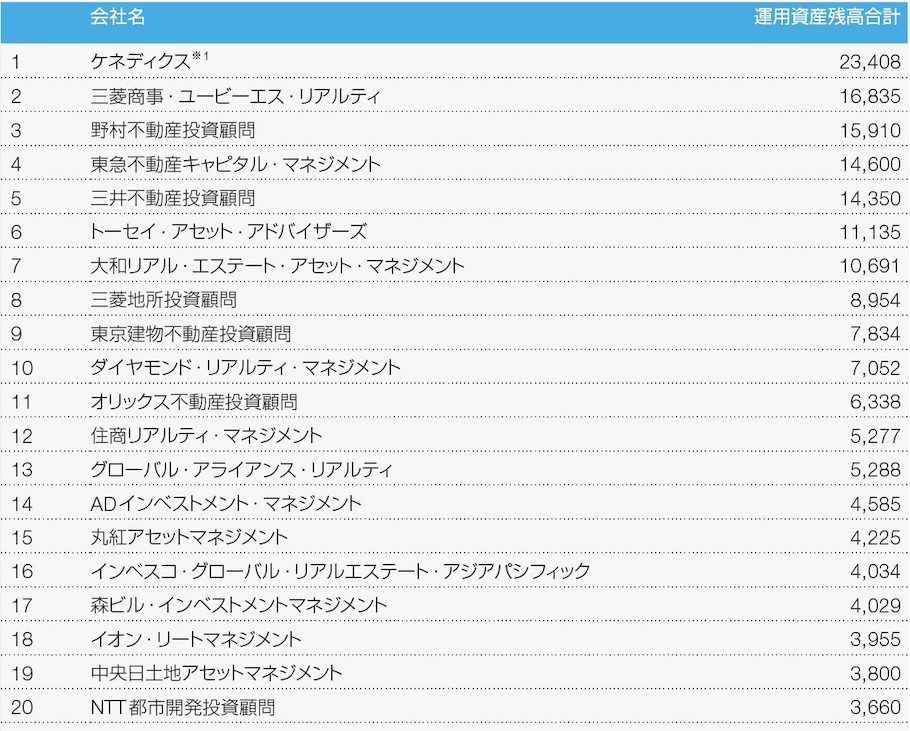

図表2 運用資産残高ランキング(上位20社)

アンケート回答企業のうち、編集部ピックアップの要注目AM14社の詳細レポートが以下より読める。

資産残高1兆円超が7社

[図表2]は資産残高合計額でみた上位20社のランキングである(本誌では50社を掲載)。日本における不動産証券化黎明期からの草分け的存在であるケネディクスが2兆3,400億円でトップ。ただしこれは、傘下のAM会社も含めたグループ回答である。これに追随する運用資産残高1兆円超えのAM会社は6社を数える。

なお、私募ファンドの第1位は、運用資産が1兆4,600億円に及ぶ東急キャピタル・マネジメント。続いて独立系で中規模オフィスビルを主体にしたファンド組成に注力しているトーセイ・アセット・マネジメントが9,884億円と、資産残高1兆円に迫る状況にある。

近年、比較的安定した投資スキームとして機関投資家から評価されている私募REITでは、物流施設、オフィスビル、商業施設など幅広いアセットクラスの運用を手がけている三菱商事系のダイヤモンド・リアルティ・マネジメントが3,468億円の資産を運用している。

なお、私募ファンドの第1位は、運用資産が1兆4,600億円に及ぶ東急キャピタル・マネジメント。続いて独立系で中規模オフィスビルを主体にしたファンド組成に注力しているトーセイ・アセット・マネジメントが9,884億円と、資産残高1兆円に迫る状況にある。

近年、比較的安定した投資スキームとして機関投資家から評価されている私募REITでは、物流施設、オフィスビル、商業施設など幅広いアセットクラスの運用を手がけている三菱商事系のダイヤモンド・リアルティ・マネジメントが3,468億円の資産を運用している。

J-REITでは、日本都市ファンド投資法人(2021年3月に日本リテールファンド投資法人とMCUBS MidCity投資法人が合併して発足)と産業ファンド投資法人の2つを運用する三菱商事・ユービーエス・リアルティが運用資産額1兆7,000億円弱、総合型REITの野村不動産マスターファンドを運用する野村不動産投資顧問が1兆2,000億円弱に及んでいる。本誌では運用商品別のランキングを掲載しているので参考にされたい。

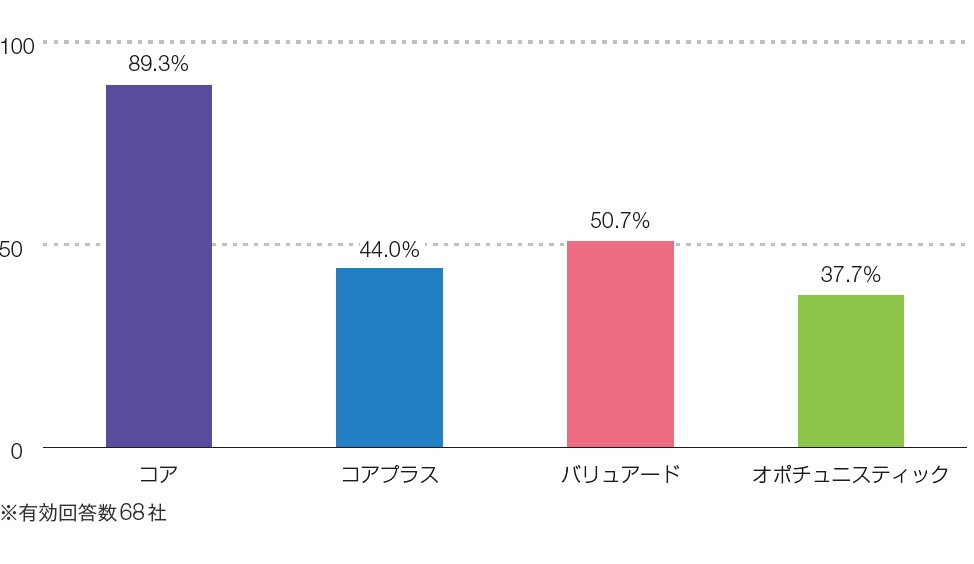

コア型ファンド運用が89%に及ぶ

回答企業における取扱い商品の構成比は、私募ファンドを取扱う企業が69.9 %、私募REIT28.9 %、J-REIT33.7%、その他商品37.3%である。

[図表3]では、各社がどのような運用スタイルをとっているか、その数値(複数回答)をみている。コア型ファンドを運用する企業は89.3%とかなり多く占めている。次いでバリューアッド型が50.7%、コアプラス型が44.0%、オポチュニスティック型が37.3%の順となる。

[図表3]では、各社がどのような運用スタイルをとっているか、その数値(複数回答)をみている。コア型ファンドを運用する企業は89.3%とかなり多く占めている。次いでバリューアッド型が50.7%、コアプラス型が44.0%、オポチュニスティック型が37.3%の順となる。

さらにその運用スタイルを細分化すると、やはり「コア中心型」が69.8%と多いが、そのほかの運用スタイルは分散しており、「バリューアッド中心型」は9.4%、「オポチュニスティック中心型」が7.5%と続く。これらを大きく分類すれば、安定志向のコア・コアプラス中心型が約77%、リスクテイク志向のバリューアド・オポチュニスティック中心型が約21%、コアからオポチュニスティックまで、総じて均衡に運用するバランス型が約2%といった形になるだろう。

図表3 運用スタイルの構成

私募ファンド、本数多くスタイル多様

いうまでもなく、J-REITや私募REITを中心とするAM会社ではコア型に分類されるが、私募ファンドの運用企業、とりわけ運用ファンド数の多い企業がどのような運用方針を取っているかが注目される。

例えば、運用ファンド本数96本で1位のトーセイ・アセット・アドバイザーズの場合、コア30%、バリューアッド20 %、オポチュニスティック50%という配分になっており、オポチュニスティック中心型の運用を行っている。一方、運用本数66本で第2位のSPCアセットマネジメントではコア54%、バリューアッド36%、オポチュニスティック10%となっている。コアが過半を占めているので、コア中心型に分類しているが、バランス型の範疇に入れても差し支えないのが実態である。また、第3位で46本のファンドを運用する長谷工不動産投資顧問はコアが93%を占める典型的なコア型ファンドの運用会社である。このように、私募ファンドの運用本数が多い企業でも運用スタイルは多様である。その詳細は、本誌のAM事業者総覧の個表(84社分)によって読み取ってもらいたい。

例えば、運用ファンド本数96本で1位のトーセイ・アセット・アドバイザーズの場合、コア30%、バリューアッド20 %、オポチュニスティック50%という配分になっており、オポチュニスティック中心型の運用を行っている。一方、運用本数66本で第2位のSPCアセットマネジメントではコア54%、バリューアッド36%、オポチュニスティック10%となっている。コアが過半を占めているので、コア中心型に分類しているが、バランス型の範疇に入れても差し支えないのが実態である。また、第3位で46本のファンドを運用する長谷工不動産投資顧問はコアが93%を占める典型的なコア型ファンドの運用会社である。このように、私募ファンドの運用本数が多い企業でも運用スタイルは多様である。その詳細は、本誌のAM事業者総覧の個表(84社分)によって読み取ってもらいたい。