ホテルREIT運用物件、事業再構築要する領域に

実態調査|綜合ユニコム企画調査部

出所:観光庁「宿泊旅行統計調査」をもとに作成

J-REIT資産、コロナ禍の影響大

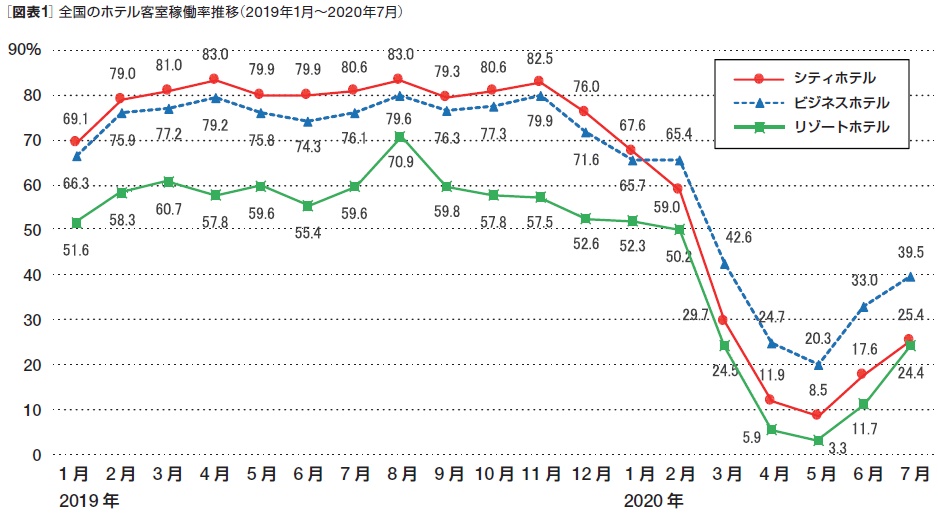

観光庁の「宿泊旅行統計調査」によるホテル客室稼働率を月別にみると今年3月に急落し4月、5月は惨憺たる値を示している[図表1]。とくにシティホテルの対前年減少幅は大きく4月は▲71.1ポイント(pt)、5月は▲ 71.4ptであり、ビジネスホテルとリゾートホテルは両月とも50pt 超の減少であった。6月と7月は回復の兆しが表れているものの復調には程遠い水準にとどまっている。

この前代未聞の客室稼働率低下と反転の背景を記すとともに、客室単価や売上高はどのような推移を辿ったのか、J-REIT運用物件の経営数値をもとに探ってみる。

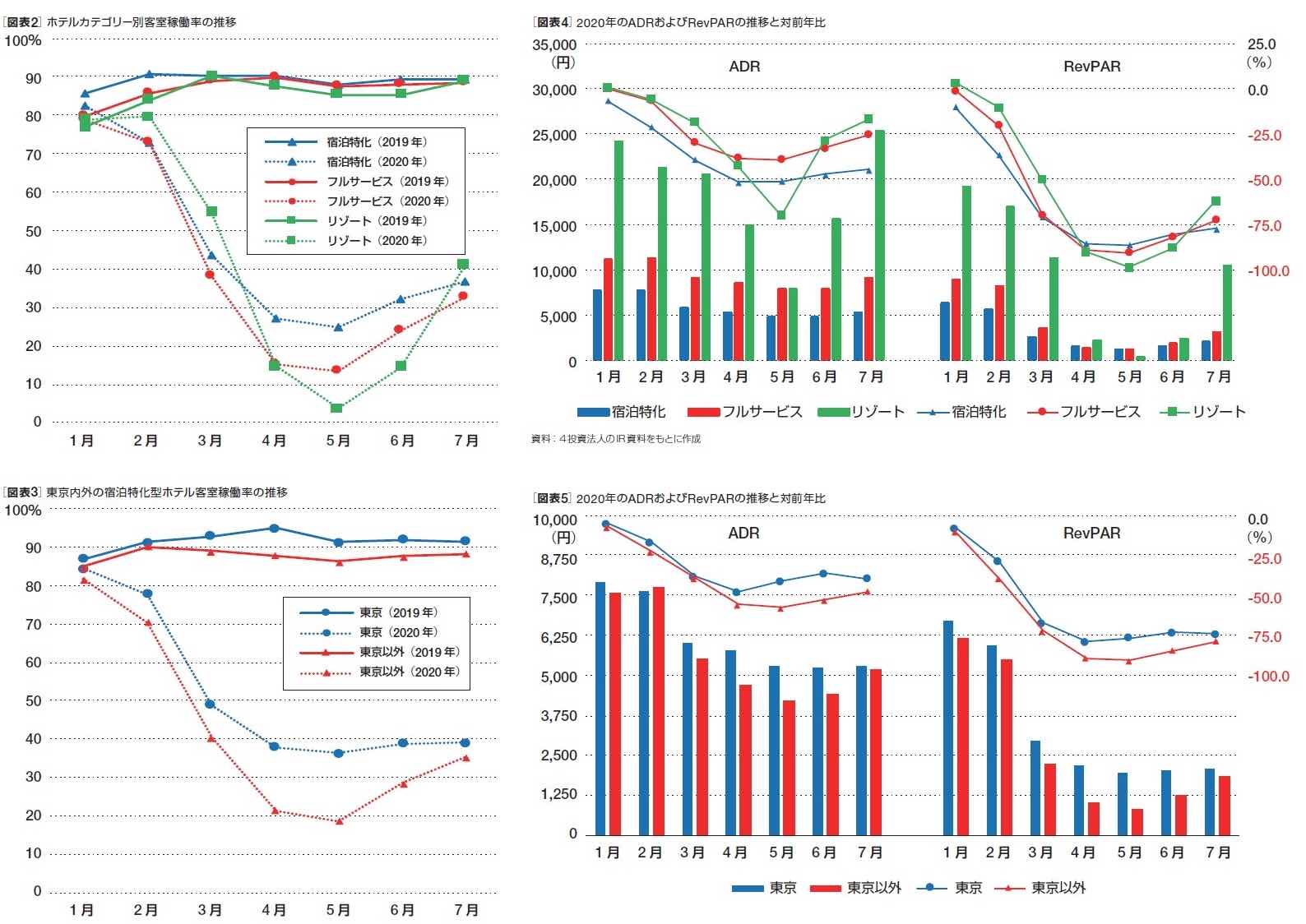

参照したのはジャパン・ホテル・リート投資法人とインヴィンシブル投資法人、いちごホテルリート投資法人、大江戸温泉リート投資法人の4投資法人で、各々が保有するホテルのうち昨年1月から今年7月の運営実績が明らかな106ホテルを抽出して集計と分析を行った。ホテルタイプ別の内訳は宿泊特化72ホテル、フルサービス16ホテル、リゾート18ホテルである。なお、集計した経営数値は個々のホテル客室数を加味した加重平均で算出している。

この前代未聞の客室稼働率低下と反転の背景を記すとともに、客室単価や売上高はどのような推移を辿ったのか、J-REIT運用物件の経営数値をもとに探ってみる。

参照したのはジャパン・ホテル・リート投資法人とインヴィンシブル投資法人、いちごホテルリート投資法人、大江戸温泉リート投資法人の4投資法人で、各々が保有するホテルのうち昨年1月から今年7月の運営実績が明らかな106ホテルを抽出して集計と分析を行った。ホテルタイプ別の内訳は宿泊特化72ホテル、フルサービス16ホテル、リゾート18ホテルである。なお、集計した経営数値は個々のホテル客室数を加味した加重平均で算出している。

業績は5月がボトム「GoTo」の効果は?

まずホテルタイプ別の客室稼働率の推移をみると、観光庁データと同様な動きを示しており5月がボトムとなっている[図表2]。稼働率低下は、政府が横浜港へ入港したクルーズ船のコロナ対応に追われ、訪日外客数が前年比▲58.3%となった2月から始まり、国内の新規感染確認数が日々二桁にのぼるとともに訪日外客数が前年比▲ 93.0%となった3月に急落した。3月2日に始まった学校の一斉休校による春休み旅行需要の消失も大きい。

政府は4月7日に7都道府県に対して緊急事態宣言を発し、同16日には対象を全国へ拡大し都道府県をまたぐ移動の自粛を要請している。この緊急事態宣言下では休業を余儀なくされたホテルも多く、宣言は5月14日以降に都道府県ごとの感染状況に応じて徐々に解除され全面解除は同25日であった。新規感染確認数の7日間移動平均では4月中旬がピークであったが、書き入れ時のゴールデンウィークの需要はまるまる消え失せ、5月の対前年減少幅は宿泊特化▲ 63.2pt、フルサービス▲ 74.2pt、リゾート▲ 81.7ptとかつてない落ち込みとなった。なお、この間の入国制限対象地域拡大に伴い訪日外客数は4月に▲99.9%を記録し、以降は毎月これが続いていて現在のインバウンド需要はゼロに等しい。

政府は4月7日に7都道府県に対して緊急事態宣言を発し、同16日には対象を全国へ拡大し都道府県をまたぐ移動の自粛を要請している。この緊急事態宣言下では休業を余儀なくされたホテルも多く、宣言は5月14日以降に都道府県ごとの感染状況に応じて徐々に解除され全面解除は同25日であった。新規感染確認数の7日間移動平均では4月中旬がピークであったが、書き入れ時のゴールデンウィークの需要はまるまる消え失せ、5月の対前年減少幅は宿泊特化▲ 63.2pt、フルサービス▲ 74.2pt、リゾート▲ 81.7ptとかつてない落ち込みとなった。なお、この間の入国制限対象地域拡大に伴い訪日外客数は4月に▲99.9%を記録し、以降は毎月これが続いていて現在のインバウンド需要はゼロに等しい。

都道府県をまたぐ移動が6月19日に全面解除され、7月22日には国内旅行支援策「GoToトラベル事業」が東京発着を除外してスタートしており、6月と7月の客室稼働率は上昇傾向を示した。とくに7月のリゾートは対前月比26.5pt 増と大きく伸び、10日間ではあるが「GoToトラベル事業」の効果が表れたとみてよい。6月下旬以降、感染状況がある程度収まった地方ではマイクロツーリズムを掘り起こして地域内需要を喚起したホテルもあるだろう。

一方、6月以降に感染状況が再び悪化した東京では7月4日に都民に対する東京都外への移動自粛要請がなされて都内への人流も滞りがちとなり、さらに「GoToトラベル事業」から東京発着が除外された影響も大きかったとみられ、東京の6月と7月の稼働率はボトムから横ばい状態となっている[図表3]。

一方、6月以降に感染状況が再び悪化した東京では7月4日に都民に対する東京都外への移動自粛要請がなされて都内への人流も滞りがちとなり、さらに「GoToトラベル事業」から東京発着が除外された影響も大きかったとみられ、東京の6月と7月の稼働率はボトムから横ばい状態となっている[図表3]。

J-REIT4法人、106ホテルの分析データ

出所:J-REIT開示データを基に綜合ユニコム作成

ADRとRevRAR業態とエリアで「差」

次にADRとRevPARの状況についてみてみる[図表4]。ADRが最も低下したのは宿泊特化とフルサービスが6月、リゾートが5月であった。宿泊特化は4,000 円台、フルサービスは7,000 円台まで落ち込み、リゾートに至っては1万円を切っており、宿泊需要の大減退に伴う高額客室の販売減や室料引き下げが響いている。対前年比が最も下がったのは宿泊特化が5月(▲51.7%)、フルサービスが6月(▲39.4%)、リゾートが6月(▲ 70.0%)で、リゾートはコロナ禍の影響を大きく被ったといえよう。

RevPARが最も低下したのはいずれのホテルタイプも客室稼働率がボトムとなり販売客室数がごく僅かに過ぎなかった5月であり、宿泊特化とフルサービスは1,000 円強、リゾートは300円弱まで落ち込んでいる。対前年比はいずれも5月に最も下がり、宿泊特化が▲ 86.2%、フルサービスが▲ 90.8%、リゾートが▲98.7%と辛酸を極めた。

6月以降の回復度合いはADRとRevPARともに宿泊特化が最も鈍く、フルサービスも芳しくない。それに対してリゾートはADRが徐々に伸び、客室稼働率が他に比べて向上した7月にはRevPARも大きく戻している。ここでもリゾートで「GoToトラベル事業」の効果が表れているとみられる。

宿泊特化とフルサービスといった都市立地ホテルの客室単価の戻りが遅れているのは、地方に比べ感染状況が大きくは改善していない大都市への訪問忌避やリモートワーク定着による出張需要減が大きいだろう。宿泊特化のADRとRevPARを東京と東京以外で比較すると、東京以外は6月、7月と回復の兆しがあるのに対し、東京はボトムの5月から横ばい状態が続いている[図表5]。

7月下旬から8月中旬にかけて春の第1波を大きく超える山となった第2波の感染状況で、お盆休み期間中などの帰省や旅行に賛否があったなか、8月のホテル運営実績はさらに回復していただろうか。9月に入っても東京をはじめとした大都市での感染状況改善は緩慢であり、地方に比して都市部での厳しい運営状況が暫くは続きそうだ。

RevPARが最も低下したのはいずれのホテルタイプも客室稼働率がボトムとなり販売客室数がごく僅かに過ぎなかった5月であり、宿泊特化とフルサービスは1,000 円強、リゾートは300円弱まで落ち込んでいる。対前年比はいずれも5月に最も下がり、宿泊特化が▲ 86.2%、フルサービスが▲ 90.8%、リゾートが▲98.7%と辛酸を極めた。

6月以降の回復度合いはADRとRevPARともに宿泊特化が最も鈍く、フルサービスも芳しくない。それに対してリゾートはADRが徐々に伸び、客室稼働率が他に比べて向上した7月にはRevPARも大きく戻している。ここでもリゾートで「GoToトラベル事業」の効果が表れているとみられる。

宿泊特化とフルサービスといった都市立地ホテルの客室単価の戻りが遅れているのは、地方に比べ感染状況が大きくは改善していない大都市への訪問忌避やリモートワーク定着による出張需要減が大きいだろう。宿泊特化のADRとRevPARを東京と東京以外で比較すると、東京以外は6月、7月と回復の兆しがあるのに対し、東京はボトムの5月から横ばい状態が続いている[図表5]。

7月下旬から8月中旬にかけて春の第1波を大きく超える山となった第2波の感染状況で、お盆休み期間中などの帰省や旅行に賛否があったなか、8月のホテル運営実績はさらに回復していただろうか。9月に入っても東京をはじめとした大都市での感染状況改善は緩慢であり、地方に比して都市部での厳しい運営状況が暫くは続きそうだ。

減賃・運営交代不可避か

最後に1ホテル当たりの売上高についてみると、客室稼働率とRevPARが最も落ち込んだ5月がやはりボトムとなっている。対前年比は宿泊特化が▲ 83.1%、フルサービスが▲90.8%、リゾートが▲ 96.1%と大きな減少であり、フルサービスとリゾートは室料のほか飲食や宴会の売上減が大きく影響しているだろう。いわゆる「3密」回避で対人距離を確保するために飲食席数や宴集会人数を制限する運用は現在も続いている。6月、7月の回復度合いではやはりリゾートが比較的に良く、宿泊特化の戻りは遅れている。

こうした売上高状況では当然ながらホテルオペレーターが運営費用を賄いきれず、ホテルオーナーへの賃料減免要請がでるのは避けられない。これに応じることで変動賃料の減少と合わせ個別ホテルオーナーやホテル系投資法人の収益悪化を招き、ひいては投資家への分配金等の減配に至ることになる。また、資金力のないホテルオペレーターが退場を迫られるケースが増えることも予想され、今後は契約形態の見直しやオペレーター交代が活発化するのではないか。

いまだに先行きが不透明であり困難な試みではあるが、ウィズコロナのあるいはアフターコロナを見越した長期的な視点でのマーケティングに基づくホテル経営再構築が求められている。

こうした売上高状況では当然ながらホテルオペレーターが運営費用を賄いきれず、ホテルオーナーへの賃料減免要請がでるのは避けられない。これに応じることで変動賃料の減少と合わせ個別ホテルオーナーやホテル系投資法人の収益悪化を招き、ひいては投資家への分配金等の減配に至ることになる。また、資金力のないホテルオペレーターが退場を迫られるケースが増えることも予想され、今後は契約形態の見直しやオペレーター交代が活発化するのではないか。

いまだに先行きが不透明であり困難な試みではあるが、ウィズコロナのあるいはアフターコロナを見越した長期的な視点でのマーケティングに基づくホテル経営再構築が求められている。

綜合ユニコム企画調査部

ホテル、温浴施設、観光、商業施設など、ホスピタリティ業態に特化した事業調査・コンサルティングを提供。開発企画・運営見直しのための市場調査と最適事業収支の構築を最も得意としており、実現可能な商品計画、施設計画、販売促進計画まで包括的に提案している。

詳細はこちらから。

ホテル、温浴施設、観光、商業施設など、ホスピタリティ業態に特化した事業調査・コンサルティングを提供。開発企画・運営見直しのための市場調査と最適事業収支の構築を最も得意としており、実現可能な商品計画、施設計画、販売促進計画まで包括的に提案している。

詳細はこちらから。