ホテル投資マーケットの回復プロセスと価格分析

どうなる? ホテル価格|クッシュマン・アンド・ウェイクフィールド

稼働は回復基調

緊急事態宣言解除後、経済活動が再開されるにつれ、ホテルの稼働は緩やかな回復を続けている。投資家やオペレーターへのヒアリングでは、RevPAR(販売可能な客室1室あたりの売上)、オペレーターのGOP(営業利益)ともに5月が大底で、Go Toトラベルキャンペーンの効能から9月現在も回復傾向が続いているようだ。

しかし、経営状況の厳しさに変わりはなく目先波乱含みであることから、今後のホテルの稼働状況や、短期的なホテル価格の動きを正しく予想することは困難である。

そこで本稿では、稼働率、ADRが一定の回復をみせる時期を仮に「2021年6月」と「2022年6月」の2パターンとし、ホテルキャッシュフローと利回りを変動させることで価格への影響をマトリックスでみていく。

しかし、経営状況の厳しさに変わりはなく目先波乱含みであることから、今後のホテルの稼働状況や、短期的なホテル価格の動きを正しく予想することは困難である。

そこで本稿では、稼働率、ADRが一定の回復をみせる時期を仮に「2021年6月」と「2022年6月」の2パターンとし、ホテルキャッシュフローと利回りを変動させることで価格への影響をマトリックスでみていく。

価格は8〜18%下落

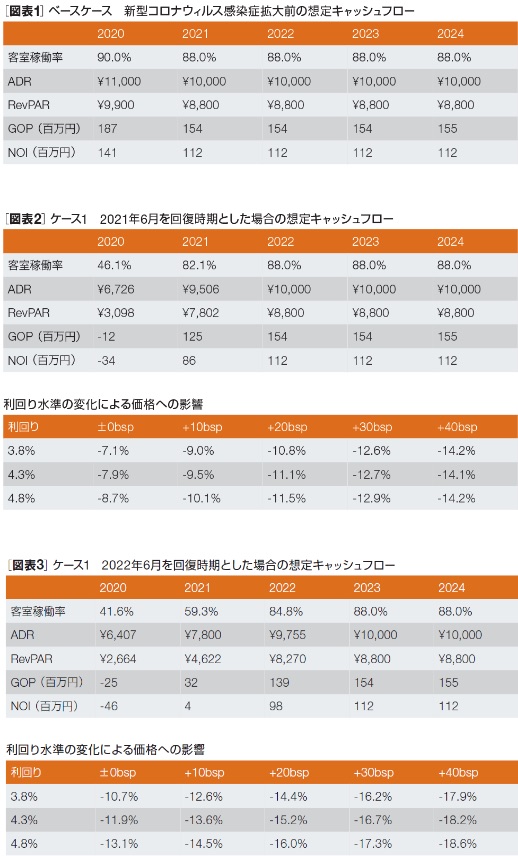

話を簡略化させるために、ホテルタイプは宿泊特化型、契約形態はキャッシュフロー変動が価格に直結する運営委託型、客室数はごく平均的な規模の80室とする。

まずコロナ前のベースケースを図表1に示した。従来の一般的なシナリオは、2020年のオリンピック開催で稼働率やADR(平均客室単価)が上昇し、その後は中長期安定的に推移するはずだった。これがコロナショックを受けた新たなケース(図表2、3)のもと、回復すると仮定した場合、どのような価格の変化をみせるのか。

まずコロナ前のベースケースを図表1に示した。従来の一般的なシナリオは、2020年のオリンピック開催で稼働率やADR(平均客室単価)が上昇し、その後は中長期安定的に推移するはずだった。これがコロナショックを受けた新たなケース(図表2、3)のもと、回復すると仮定した場合、どのような価格の変化をみせるのか。

ケース1は、2021年6月を回復時期とした場合で、2021年のNOIはベースケース比で77%程度まで回復する。価格への影響は、利回りが4.3%の場合、ベースケースとの比較で7.9%下落、利回りがケース1のみ仮に10bps上昇すると同9.5%下落する。

ケース2は、2022年6月を回復時期とした場合で、NOIは2021年にプラスに浮上し、2022年にはベースケース比で88%まで回復する。価格への影響は、割引率が4.3%の場合、ベースケースとの比較で11.9%下落、利回りがケース2のみ仮に10bps上昇すると同13.6%下落する。

両ケースともに想定する利回り水準によって変動率に幅は出るが、概ね価格は8〜18%程度の下落に留まるという結果になった。なお、上記は簡略化したモデルをベースとした検証であり、キャッシュフロー回復の速度や水準は適宜見直しを要することに留意が必要である。

ケース2は、2022年6月を回復時期とした場合で、NOIは2021年にプラスに浮上し、2022年にはベースケース比で88%まで回復する。価格への影響は、割引率が4.3%の場合、ベースケースとの比較で11.9%下落、利回りがケース2のみ仮に10bps上昇すると同13.6%下落する。

両ケースともに想定する利回り水準によって変動率に幅は出るが、概ね価格は8〜18%程度の下落に留まるという結果になった。なお、上記は簡略化したモデルをベースとした検証であり、キャッシュフロー回復の速度や水準は適宜見直しを要することに留意が必要である。

図表 ケース別ホテル価格のシミュレーションデータ

出所:クッシュマン・アンド・ウェイクフィールド

キャッシュフローと融資動向に注目

前段の分析では、足元のホテルキャッシュフローの下落と利回りを変数として用いたが、実際のところ、投資家はどのように考えているのだろうか。直近のホテルのパフォーマンス低下をキャッシュフローに織り込むことについて異存はないと考えられるが、中長期的な利回り目線は意見が分かれるところだろう。そこで、今後ホテルの利回り上昇を引き起こすと考えられる要因を2つほどあげておく。

第一は、稼働率やADRの低迷が中長期的に続き、投資家がホテルオペレーションの難しさを再認識した場合。他のアセットとの比較で、投資家がホテルにリスクプレミアムを加算すれば利回り上昇につながる。投資家へのヒアリングを参考にすると、ホテルの利回りは、今後10〜20bpsの上昇を見込むとの回答が多かった。

第二は、レンダーの融資姿勢が変化した場合。LTVの水準が引き下がれば理論的には利回りが上昇し、価格を下押しする。ファイナンスが抑制的になれば取引が成立しにくくなり、物件の流動性も下がるだろう。その結果、流動性プレミアムが付加され、さらなる利回り上昇につながる可能性がある。実際のところ、コロナショック後のホテルの取引数は非常に少ないものの、現時点においてすでに、レンダーがホテルアセットへの貸し出しを大きく絞っているため、レバレッジをかけられずに、案件に対する期待取引利回りはすでに上昇しているケースもある。

第一は、稼働率やADRの低迷が中長期的に続き、投資家がホテルオペレーションの難しさを再認識した場合。他のアセットとの比較で、投資家がホテルにリスクプレミアムを加算すれば利回り上昇につながる。投資家へのヒアリングを参考にすると、ホテルの利回りは、今後10〜20bpsの上昇を見込むとの回答が多かった。

第二は、レンダーの融資姿勢が変化した場合。LTVの水準が引き下がれば理論的には利回りが上昇し、価格を下押しする。ファイナンスが抑制的になれば取引が成立しにくくなり、物件の流動性も下がるだろう。その結果、流動性プレミアムが付加され、さらなる利回り上昇につながる可能性がある。実際のところ、コロナショック後のホテルの取引数は非常に少ないものの、現時点においてすでに、レンダーがホテルアセットへの貸し出しを大きく絞っているため、レバレッジをかけられずに、案件に対する期待取引利回りはすでに上昇しているケースもある。

忍耐強く機会待つ時期

このように、1〜2年程度の短期的な視点に基づくシナリオでは、ホテル投資市場の先行きは非常に不透明である。よって、コロナ後の中長期的な投資対象としてホテルアセットの将来性に目を向けるべきである。いまは、きたるべき出口に向けて、投資家やレンダーなどあらゆるステークホルダーが協調し、どれだけ“忍耐強く”いられるか、その“堅さ(財務力)”が試されている。

ポジティブな要素もある。こと日本のホテル・観光市場は、他の東アジア諸国と比べて恵まれた状況にある。東京オリンピック・パラリンピックの開催可能性を残し、2025年には日本国際博覧会(大阪万博)も控える。カジノを含むIR(統合型リゾート)整備の動きも追い風だ。大規模イベント抜きでも、日本には豊かな自然・文化に裏打ちされた観光コンテンツをふんだんに抱えている。まずは、東京都のGo Toトラベルキャンペーン解禁が、生き残りに向けた第一歩といえそうだ。

なお、今回のコロナショックを機に、投資家はホテル運営に伴うキャッシュフローおよび賃料の下振れリスクを改めて痛感した。従前のように「固定賃料契約であれば運営リスクを抑えられる」という考え方が見直される可能性もある。今後はオペレーターのキャッシュフローをつぶさに分析し、運営委託型や変動賃料のもとリスクに見合ったリターンを追求するスタンスが強まりそうだ。

ポジティブな要素もある。こと日本のホテル・観光市場は、他の東アジア諸国と比べて恵まれた状況にある。東京オリンピック・パラリンピックの開催可能性を残し、2025年には日本国際博覧会(大阪万博)も控える。カジノを含むIR(統合型リゾート)整備の動きも追い風だ。大規模イベント抜きでも、日本には豊かな自然・文化に裏打ちされた観光コンテンツをふんだんに抱えている。まずは、東京都のGo Toトラベルキャンペーン解禁が、生き残りに向けた第一歩といえそうだ。

なお、今回のコロナショックを機に、投資家はホテル運営に伴うキャッシュフローおよび賃料の下振れリスクを改めて痛感した。従前のように「固定賃料契約であれば運営リスクを抑えられる」という考え方が見直される可能性もある。今後はオペレーターのキャッシュフローをつぶさに分析し、運営委託型や変動賃料のもとリスクに見合ったリターンを追求するスタンスが強まりそうだ。