――PM編集部

AM138社のアンケート分析

コア型運用・ESG志向進む

[抜粋版]

対照的な国内/海外投資家

日本の不動産に対する投資意欲が、国内外投資家で真逆になっている。CBREのレポート「ジャパンインベストメントマーケットビュー 2023年第4四半期」によると、2023年通年の投資額は約3兆8,000億円で、対前年比3%の減少となった。投資家別にみると、J-REITを含む国内投資家が12%増加した一方、海外投資家は28%減少した。

また三菱UFJ信託銀行のレポート「2023年下期 私募ファンド調査」で、2023年1月調査と24年1月調査を比較すると、投資意欲について「強い・やや強い」の割合が国内投資家は54.2%から65.7%へと上昇、海外投資家は47.6%から29.5%に下降した。海外投資家は、日本の金利上昇への警戒感や海外不動産での損失補填に伴う物件売却などを受けて、新規投資を抑制する傾向があるのだろう。

投資意欲を押し下げているのはオフィスだ。CBREのレポートでは、ホテルの投資額は前年比約2.5倍の約5,290億円と大幅増加した一方、オフィスは同43%減少の約1兆1,000億円と大幅にマイナスしている。それ以外の資産タイプに大した変化はないようだ。

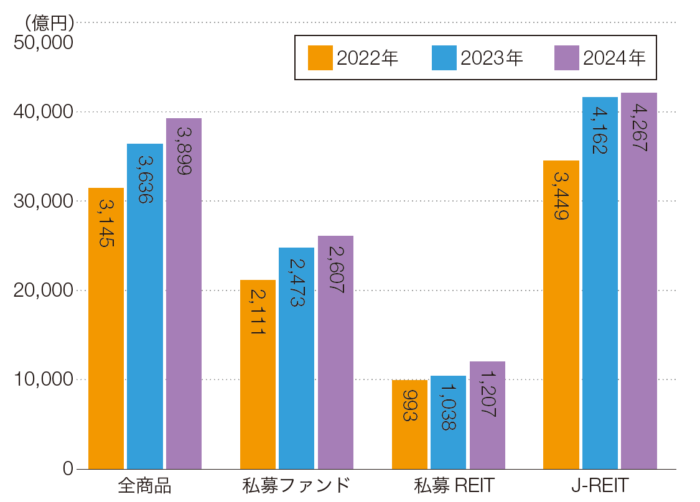

運用資産残高|平均は3,899億円

こうした情勢のもと、国内の不動産ファンド、REITの市場規模は拡大傾向にある。当編集部が2024年2~3月に実施した「不動産AM事業者アンケート」では138社(J-REITの開示資料をもとに編集部で回答を作成した11社含む)に回答いただいた。運用資産残高は全商品合計で48兆7,436億円となった(有効回答125社)。商品別では私募ファンド14兆8,621億円、私募REIT3兆3,805億円、J-REIT20兆9,102億円となっている。

全商品合計の運用資産残高は前年比28.8%増、金額にして10兆円以上の増加となった。また2023年度に新規運用開始が相次いだ私募REITは同30.1%増、24年より編集部作成の回答を加えたJ-REITは同43.5%増となった。なお合計の運用資産残高が大きく伸びたのは、上記理由による回答社数増加のほか、集計方法の変更(24年から一部商品のみ情報を開示する企業の運用資産残高もカウント)も要因。変更の理由は一部商品のみでもカウントした方が市場規模の実態をより正確に反映できると判断したためである。

平均運用資産残高は、全商品で3,899億円(前年比約260億円増)、商品別では私募ファンド2,607億円(同約130億円増)、私募REIT1,207億円(同約170億円増)、J-REIT4,267億円(同110億円増)である[図表1]。商品別の増加率は私募REITが前年比16%増で最も大きく、私募ファンド(同5%増)、J-REIT(同3%増)の順だった。私募REITは相次ぐ新規運用開始で運用資産残高の少ない銘柄が増えているにもかかわらず、私募ファンドやJ-REITと比べ高い増加率を示した。

図表1 商品別にみた平均運用資産残高

有効回答数:2022年93社(私募ファンド46社、私募REIT21社、J-REIT38社)、2023年104社(私募ファンド56社、私募REIT25社、J-REIT35社)、2024年125社

(私募ファンド57社、私募REIT28社、J-REIT49社)

※2023年より「私募ファンド」は私募ファンドと私募ファンド(外部ファンドのAM受託)の合算値

※一部商品の運用資産残高のみを開示する企業は、2023年まで全体の運用資産残高には含まず、2024年からは含む

ランキング|リアルリンク国際投資顧問が一躍1兆円企業に

図表2 運用資産残高ランキング(アンケート回答に基づく)

※1 グループ回答

※2 J-REITの運用資産残高のみ計上

回答企業の運用資産残高ランキング[図表2]をみると、上位40社はほぼすべて資産残高を増やした。また前年と比較可能な29社について資産残高の合計をみると、2024年は前年比8%増となり、総じて資産残高が増大していることがわかる。とくにリアルリンク国際投資顧問(13位)が前年から89.3%も資産残高を伸ばし、一気に1兆円の大台に乗ったのは目を引く。同社によると、大型物流施設と太陽光発電設備などの案件を中心に受託が増えた一方、期中で解約となる案件が少なかったことが要因とのことだ。

なお、取扱商品(私募ファンド、私募REIT、J-REIT)別の運用資産残高ランキングは、本誌(月刊プロパティマネジメント2024年4月号)にて掲載している。

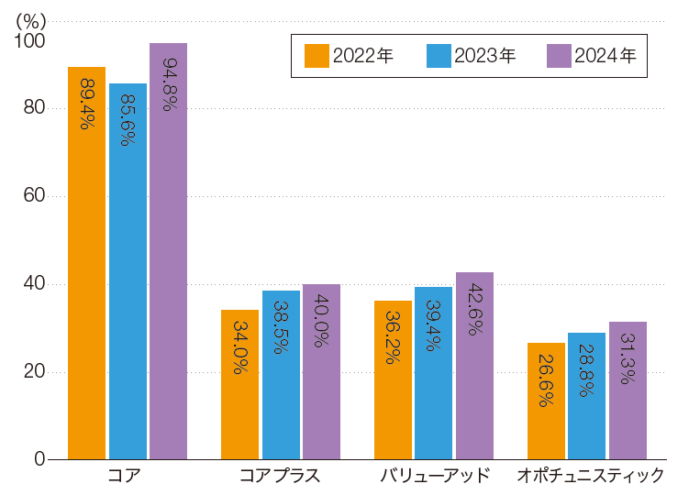

運用スタイル|私募ファンドもコア型志向強まる

図表3 運用スタイルの構成

有効回答数:2022年94社、2023年104社、2024年115社

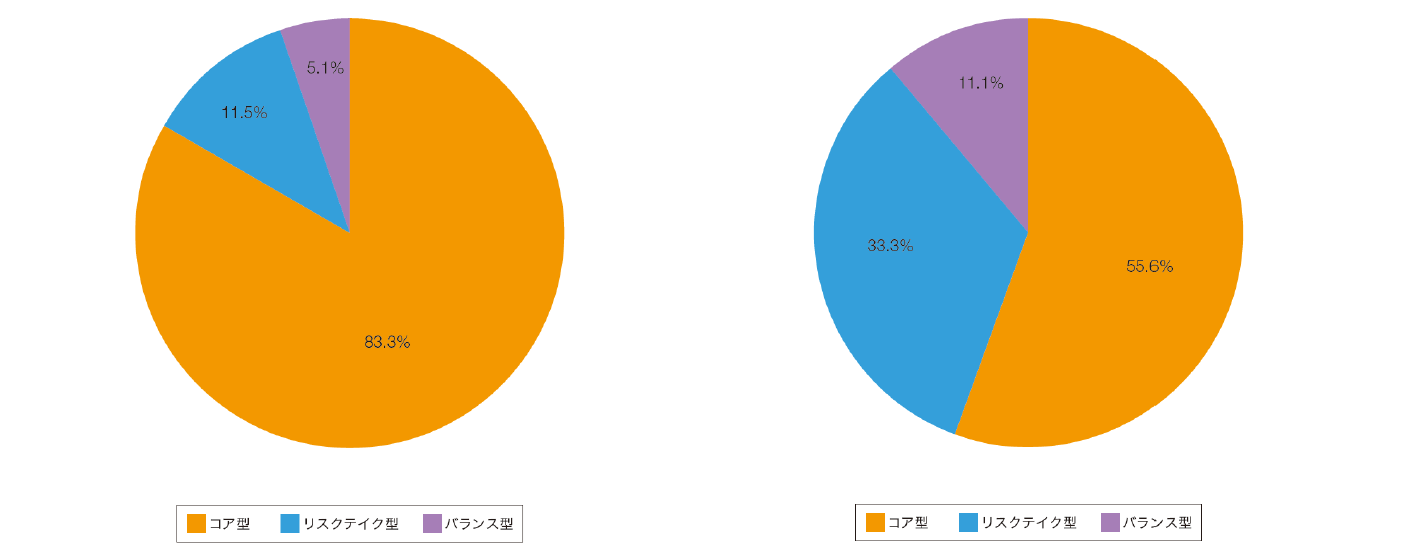

[図表3~5]は、AM会社の運用スタイルに関するデータである。[図表3]は回答企業全体でみた運用スタイルの構成。前年と比較して大きな変動はみられないが、どのスタイルも割合が上昇している。[図表4]は回答企業全体でみた主な運用スタイルの構成で、コア型が80%を超えている。前年と比較したコア型の増加割合は4.6%だが、その増加はバランス型からの移行によるところが大きいと推測される(バランス型は2023年の9.5%から24年に5.1%へ減少)。

[図表4]はREITを含んでいるため、おのずとコア型の回答が多くなる。そこで[図表4]を私募ファンドのみ対象にしてみたものが[図表5]である。これをみると、コア型が55.6%で前年(40.7%)に比べ14.9%増加している。反対にバランス型は11.1%で前年 (25.9%) に比べ14.8%減少している。私募ファンドでもコア型志向の流れとなっているようだ。

図表4・5 主な運用スタイル(左)、私募ファンド中心型AM会社の運用スタイル(右)

[図表4]有効回答数:78社

※コア型は、コアおよびコアプラスの運用スタイルが運用資産残高の70%以上を占める企業

※リスクテイク型は、バリューアッドおよびオポチュニスティックの運用スタイルが運用資産残高の70%以上を占める企業

※バランス型は、コア型とリスクテイク型以外の企業

[図表5]有効回答数:27社

※私募ファンド中心型AM会社は、私募ファンドおよび私募ファンド(外部ファンドのAM受託)が運用資産残高の60%以上を占める企業

月刊プロパティマネジメント2024年4月号の「OVERVIEW|不動産AMの運用実態」では、運用ファンド本数ランキングやアセットタイプ別運用状況、GRESBへの参加状況や環境認証の取得状況などのデータ集計・分析を掲載している。