――一般社団法人日本損害保険協会[東京都千代田区]

BCP計画の一環として

損害保険を活用しリスクヘッジ

[特集]葬祭業界の災害・防災対策|ANOTHER VOICE

自然災害をはじめ不測の事態へのリスクヘッジとして、BCPの策定だけでなく、損害保険への加入や見直しは必須といえる。しかし、その実態は業種によって大きく異なるのが実情だ。本稿では、日本損害保険協会が取りまとめた資料と担当者への取材をもとに、損害保険の重要性を提言レポートする。

中小企業が被る被害要因の4割超が自然災害

被災企業の75%が損害保険非加入

一般社団法人日本損害保険協会(本部東京都千代田区、会長舩曵真一郎氏、以下、損保協会)は、1917(大正6)年に設立された大日本聯合火災保険協会を起源とし、日本国内の損害保険会社31 社が加盟する業界団体だ。損保協会は損害保険の普及・啓発、理解促進を図る事業を中心に、損害保険に関する相談対応・紛争解決、研修・試験などの事業を展開している。

損保協会では、2025 年12 月に「中小企業におけるリスク意識・対策実態調査2025」の調査報告書を発表した。本調査は、損害保険を契約・選定する権限をもつ中小企業の経営者および従業員1,050 人を対象に、インターネットを利用して実施したものだ。

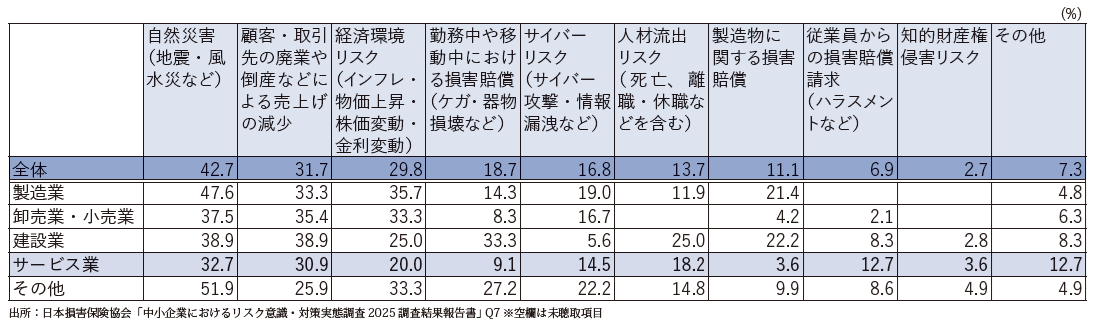

本調査で明らかになったのは、無視できない数の企業が経営上のリスクによって被害を受けている実情だ。特に、地震や風水災などの自然災害を要因とする被害についてみると、被害を受けた企業全体の42.7%、サービス業に限定すると32.7% を占め、いずれの業種においても自然災害の被害率が最も高かった(図表1)。このことからも、自然災害による被災がけっして他人事とはいえないことがわかる。

図表1 中小企業が受けた被害の要因となったリスク(n=262、複数回答)

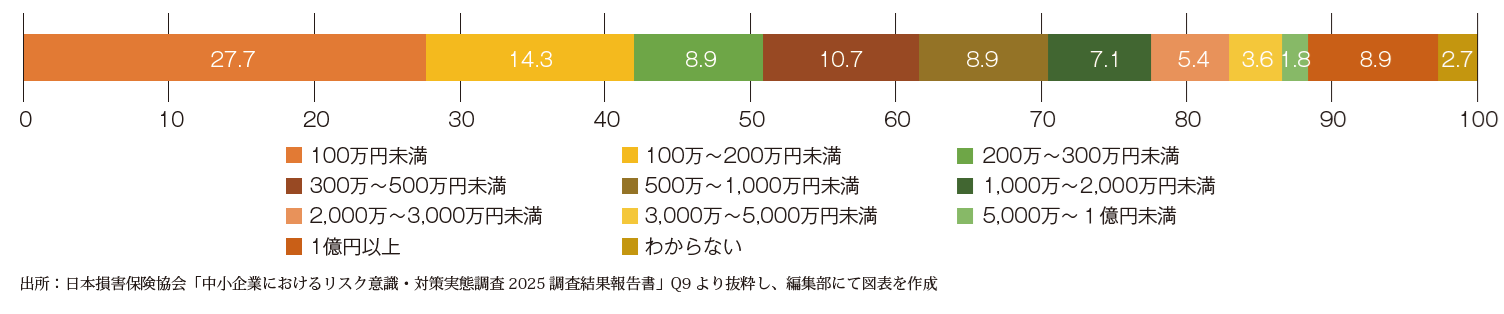

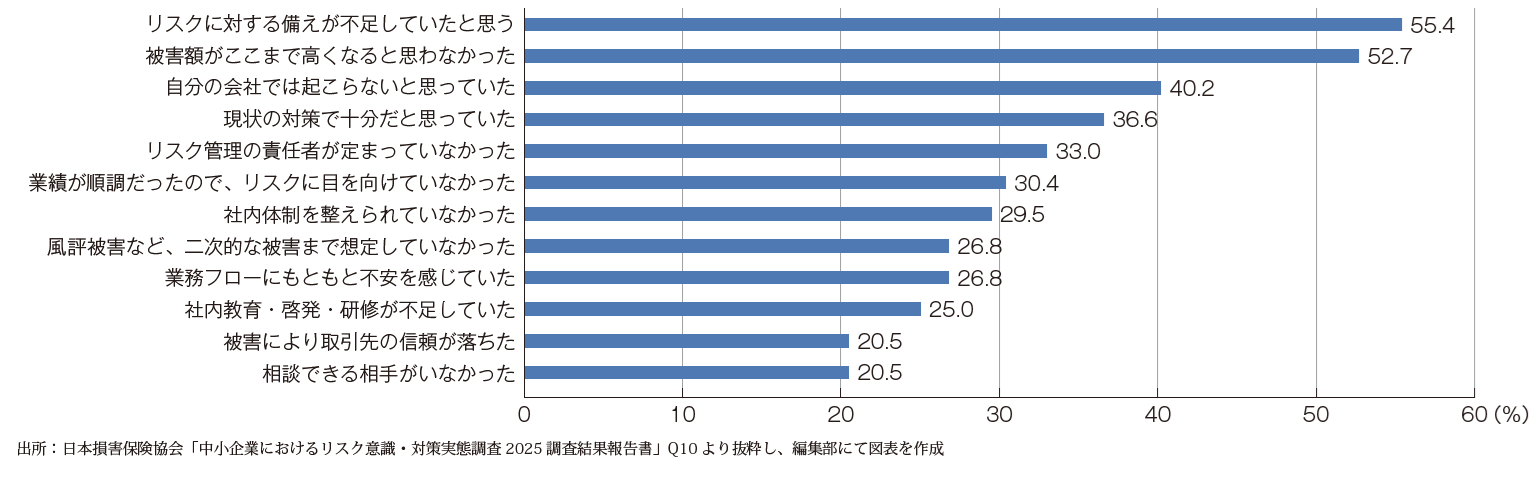

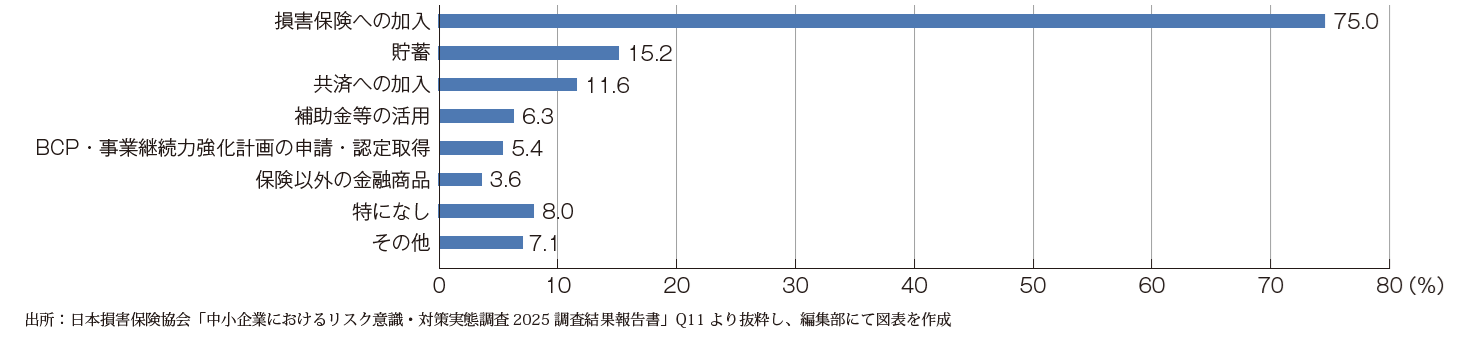

図表2は自然災害で被災した企業の被害額について尋ねたもの。被害額は100 万円未満が27.7% と最も多かったものの、1億円以上という回答も8.9% あり、非常に高額になっているケースが散見される。なお、自然災害による被害額の中央値は275万円だった。図表3からは、自然災害で被災した企業の実際の声が垣間見える。被災時に気づいた反省点について尋ねたところ、「リスクに対する備えが不足していたと思う」と回答した企業は55.4% にのぼった。さらに、「被害額がここまで高くなるとは思わなかった」(52.7%)や「自分の会社では起こらないと思っていた」(40.2%)といった意見も多く、自然災害リスクに対する認識の甘さが原因で、被災時に想定外の事態に直面した中小企業が多いことが見て取れる。そのうえで、自然災害で被災した企業の75.0% が損害保険に加入しておくべきだったと回答している(図表4)。

図表2 自然災害で被災した企業の被害額(n=112)

図表3 自然災害で被災した企業が被災当時感じたこと(n=112、複数回答)

図表4 自然災害で被災した企業が対策すべきだったと感じたこと(n=112、複数回答)

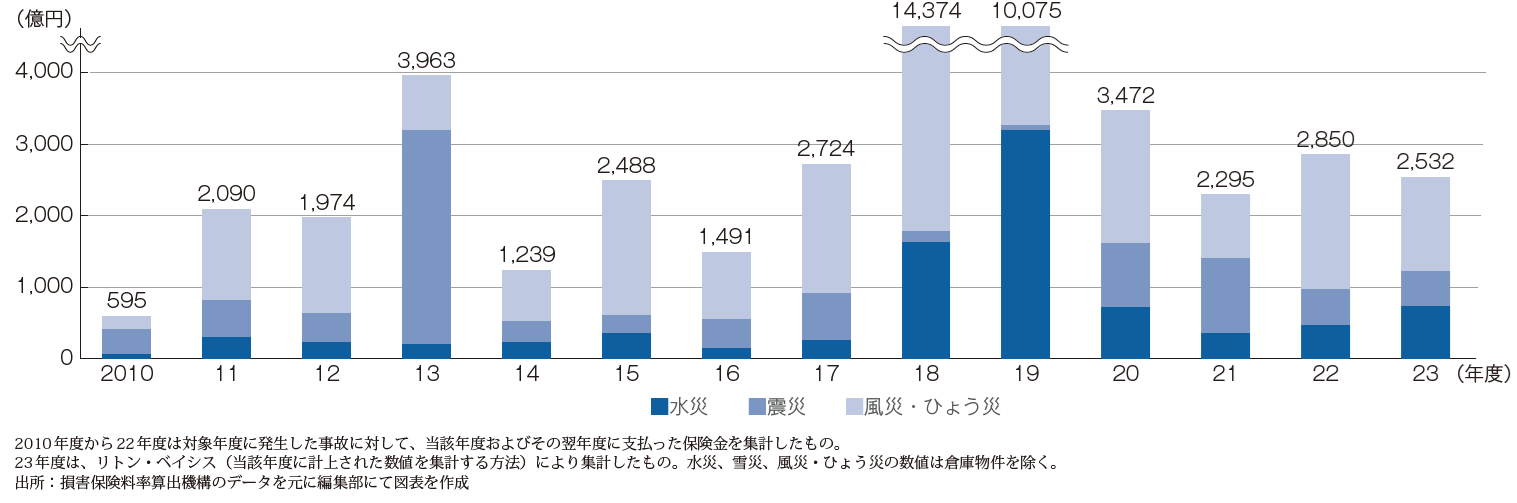

それでは、損害保険の支払い状況はどうか。図表5は2010 年度から23 年度にかけての火災保険の自然災害による支払い保険金を示している。台風を筆頭に風水害が相次いで発生した18 年度と19 年度は支払い保険金の金額が突出しているが、全体的にはこの14 年間で支払い保険金は少なくとも増加傾向にあるといえるだろう。

図表5 火災保険の自然災害による支払い保険金

企業が備えるべき6大リスク

損害保険を活用しリスク回避

ところで、災害対策やBCPを考えるにあたって、どのような事業者向けの損害保険を活用できるのだろうか。損保協会では自然災害を含む、企業が直面するリスクを6つの要素に分類し、損害保険を活用したリスクへの備えを推奨している。

①企業財産のリスク

火災や水災をはじめとする偶然の災害・事故によって企業の財産に損害が生じるリスク。企業向け火災保険や地震危険補償特約、動産総合保険で備える。

②経営者・役員のリスク

役員として行なった行為や解雇、ハラスメントなどによって経営者や役員が損害賠償を請求されたり、争訟が生じたりするリスク。会社役員賠償責任保険(D&O 保険)や雇用慣行賠償責任保険(EPL 保険・特約)で備える。

③従業員のリスク

従業員として行なった労働災害について、企業が補償金や損害賠償金などを負担するリスク。労働災害総合保険で備える。

④事業中断・利益減少のリスク

偶然の災害・事故によって休業を余儀なくされたり、取引先の倒産などによる貸倒れが発生したりして企業の利益が減少するリスク。休業補償保険や取引信用保険で備える。

⑤賠償責任のリスク

事業のなかで顧客や取引先などに対人・対物事故や経済的損失を生じさせ、損害賠償請求を受けるリスク。施設賠償責任保険、生産物賠償責任保険(PL 保険)、請負業者賠償責任保険、サイバー保険で備える。

⑥社用車のリスク

企業が所有・使用する車が災害や事故によって損害を負うリスク。企業向け自動車保険で備える。

では、災害対策という観点からみたとき、どのように損害保険を活用すればいいのだろうか。たとえば、火災保険では火災だけではなく、風災・雪災・水災などの自然災害による損害が補償される。ただし、地震災害は通常の火災保険では補償対象外となるため、火災保険に加えて「地震危険補償特約」をセットで契約する必要がある。なお、地震危険補償特約の引受方法には、「支払限度額方式」と「縮小支払方式」があり、保険金の支払い条件が異なるため、十分に確認して加入する必要がある。

火災保険は建物や設備などの損害をカバーするのに有効だが、企業動産の運送・移動中は補償対象外となる。そのため葬祭業者においては、高価な祭壇や機器を所有・運搬している場合、動産総合保険でカバーすることも有効だ。

また、霊柩車や搬送車といった車両は高額な資産だが、保険のコストを削減するため、対人・対物の賠償のみ加入し、車両本体の補償を外しているケースもある。このケースでは水没などで全損した際に補償の対象外となる。車両保険の付帯状況は必ず確認するとともに、加入についても、損害保険代理店に相談してみるとよいだろう。

被災時の直接的な被害だけでなく、長期休業による経営リスクも見過ごせない。事業の復旧に時間を要するケースを想定し、休業補償保険を検討するのも有効だ。ちなみに、被災した際に保険金の受け取りをスムーズにするには、現場を片づけはじめる前に被害状況を写真データとして残しておくことで、保険金の受取りがスムーズになるケースもあるという。合わせて、平時から証券番号や事故受付窓口の連絡先をスマートフォンなどに登録しておくといった備えも考えられる。

近年脅威が増している「サイバーリスク」への備えも急務だ。葬儀社は、会員名簿や過去の施行記録など、機微な個人情報を大量に保有している。そのためひとたび情報漏洩が発生すれば、損害賠償だけでなく社会的信用の失墜にもつながりかねない。サイバー攻撃は自然災害と同様、いつどこで起きるかわからない。専用保険でのリスクヘッジを検討すべきである。

加入を検討すべき損害保険は、事業内容や企業を取り巻く環境などによってそれぞれ異なる。BCPを通じて自社が直面するリスクを洗い出したうえで、いかに損害保険を活用していくかを考えるのが近道だ。実際のところ、保険で補償される内容は保険会社やプランによって

異なるため、詳細については保険会社や代理店に問い合わせるのが賢明だ。事業者向け保険に関する詳細は、事業者向け特設サイト「企業のための保険ナビ」でも公開されているので、ぜひ確認されたい。

サービス業は損害保険加入率が低い

葬祭業はじめ求められる意識改革

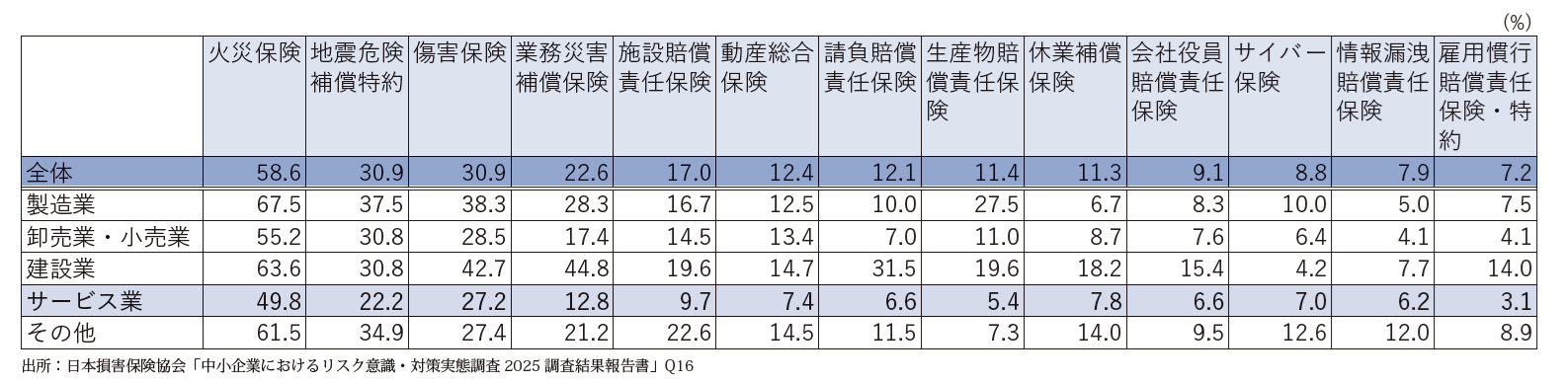

それでは、企業向け損害保険はどのように利用されているのだろうか。いま一度、損保協会の実態調査に立ち返ってみたい。図表6は、保険種別・業種別の各損害保険の加入率を示している。調査によれば、最も加入率が高いのは火災保険で、中小企業全体で58.6%、葬祭業を含むサービス業では49.8% である。サービス業における損害保険加

入率に着目すると、次に加入率が高いのは傷害保険の27.2% で、地震危険補償特約(22.2%)、業務災害補償保険(12.8%)と続く。

このように、火災保険への加入はある程度一般化している一方で、地震補償特約や賠償責任保険への加入はあまり進んでいない。各社が抱えるリスクに応じた損害保険の検討が求められるとともに、ほとんどの項目でサービス業は他の業界に比べ損害保険の加入率が低い傾向にあり、葬祭業界を含めた意識改革が求められている。

図表6 企業向け/法人向け損害保険の加入率(n=1,050、複数回答)

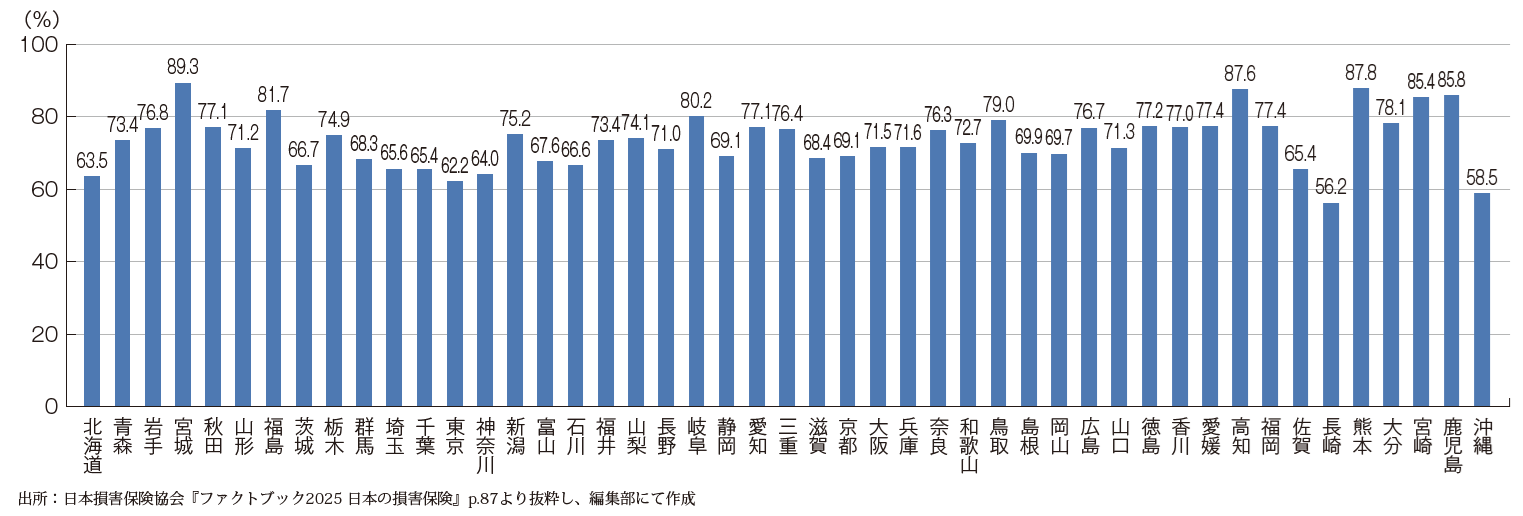

地域別にみた保険加入率はどうだろうか。都道府県別にみた地震保険の付帯率が図表7である。事業者ではなく個人の住居用建物を対象とした調査のため参考データとはなるものの、宮城(89.3%)や福島(81.7%)、熊本(87.8%)など震災で被害の大きかったエリアで加入率が高く、南海トラフ地震で甚大な被害が想定される高知(87.6%)で加入率が高いのは注目に値するだろう。

図表7 地震保険 都道府県別付帯率(一般住宅、2024年度)

また、損害保険の活用にあたっては、定期的なリスク判断と契約する保険内容の見直しが欠かせない。図表8は、企業向け損害保険の見直しや加入検討を行なう頻度について尋ねたもの。「毎年見直している/検討している」と回答したのは全体の17.0% で、「数年に一度見直している/検討している」が26.9% だった。一方、約4割の企業が5年以上前から保険の見直しや加入検討をしておらず、うち26.8% は「一度も見直したことがない」と回答した。

損保協会では、企業が加入している損害保険を有効に機能させるため、定期的な見直しや、リスクに応じた新規加入の検討を推奨している。ニュースで自然災害や事件などの被害が話題になった際、損害保険の見直し・加入検討を含め、いま一度リスク対策を見直すのもよいだろう。

事業運営において、自然災害のリスクはけっして無視できない。ハード・ソフトの両面から真摯に防災に取り組み、非常時でも機能するBCP を策定したとしても、ひとたび被災すると莫大な被害額が発生する可能性がある。いつ、どのようなリスクが降りかかるかわからないなかで、損害保険を活用してリスクマネジメントを行なうことは非常に重要だ。

同業他社の被害や、大規模な災害のニュースを目にしたタイミングこそ、自社の補償内容を見直したり、保険加入を検討したりする好機といえる。いまからでも遅くはない。潜在的なリスクを洗い出したうえで、損害保険を機能的に組み込んだBCP を策定し、有事でも安定して経営継続ができる体制を構築すべきである。

図表8 企業向け/法人向け損害保険の見直し(加入検討)を行なう頻度(n=1,050)