宿泊主体型ホテル事業収支計画の具体的作成手法

執筆|日比野 貴 (同)ホテルビジョンコンサルティング 代表社員

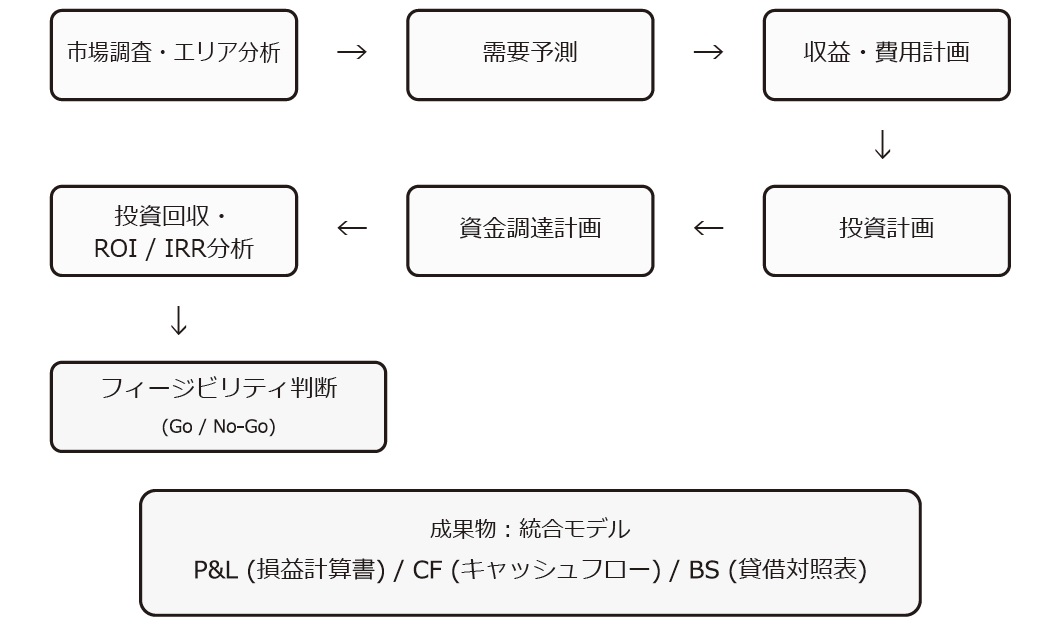

事業収支計画策定の基本フレームワーク

ホテルのコンセプトが固まり、契約形態が決まったら、次に行うべきは「数字による証明」、すなわち事業収支計画の策定である。どれほど魅力的なデザインやストーリーを掲げても、数値の裏づけが弱ければ金融機関も投資家も納得しない。強調しておきたいのは、事業収支計画は単なる売上予算ではなく、①市場予測、②商品設計、③オペレーション能力、④資本政策を一つの表に接続する作業だという点である。

「満室が続けば儲かる」と考えがちだが、実際はそう単純ではない。ホテルの収益性は、「どの客層を、どの価格で、どのチャネルから、どの費用構造で受け入れるか」によって大きく変わってくる。さらに、ホテルは開業時の初期投資だけでなく、数年後に発生する改装投資、借入返済、運転資金の厚みまで含めて設計しなければならない。本章では、以下で説明するフィージビリティスタディの流れを押さえつつ、PL(損益計算書)とCF(キャッシュフロー)のつながりを確認していく。

計画策定のステップ

事業収支計画は、一般的に以下のようなフレームワークに沿って策定される。

重要なのは、後ろの工程ほど前提条件の影響を強く受けるため、需要予測や客室単価の想定が甘いと、その後の投資判断もすべて歪んでしまうということである。

市場調査・エリア分析 |

競合ホテルの稼働状況、単価、供給増減、交通アクセス、再開発計画などを調査する。 |

|---|---|

需要予測 |

月別・曜日別・セグメント別に、どの程度の客室を、いくらで販売できるかを予測する。 |

収益・費用計画 |

客室、料飲、物販、付帯収入を見積もり、人件費、OTA手数料、リネン費、光熱費、修繕費などを積み上げる。 |

投資計画 |

土地建物取得費、建築費、内装・FF&E、開業前費用、予備費などを見積もる。 |

資金調達計画 |

自己資金、借入、劣後性資金などの構成を定め、返済条件と返済余力を確認する。 |

投資回収・ROI/IRR分析 |

IRR、投資回収年数、Cap Rate(キャップレート)、感度分析を行い、計画を進めるか、進めないかを判断する。 |

これら一連のシミュレーションを通じて、事業化の可否を判断するプロセスを「フィージビリティスタディ(Feasibility Study)」と呼ぶ。よいフィージビリティとは、強気の数字を並べた計画ではなく、前提条件が明確で、下振れ時の説明ができる計画である。

事業収支計画策定の基本フレームワーク

宿泊主体型ホテルの収益構成

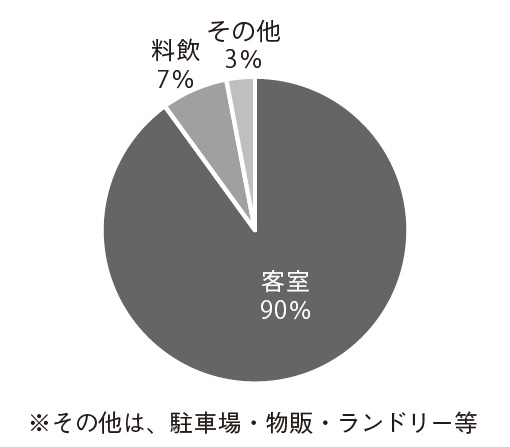

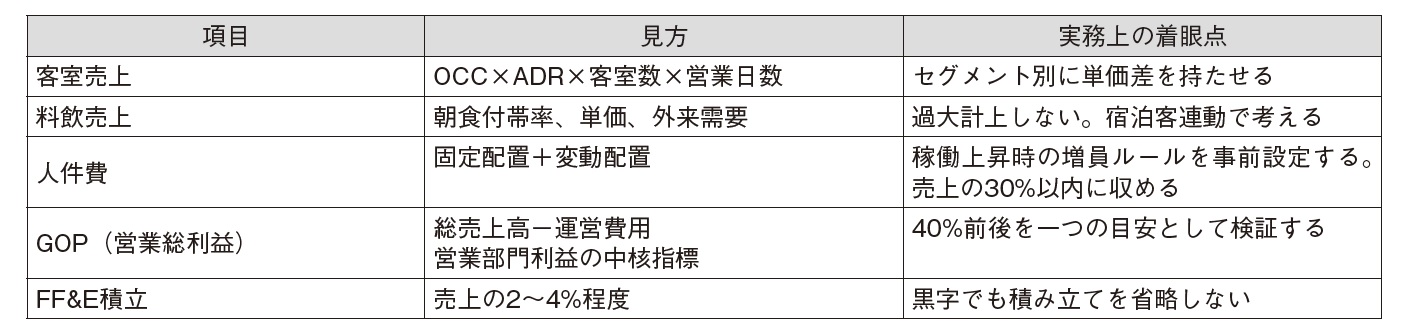

具体的なイメージをもつために、150室規模の宿泊主体型ホテルを例に考えてみよう。売上構成比としては、客室売上が全体の90%以上を占め、料飲は朝食中心、その他は駐車場・物販・ランドリー等で数%というモデルが一般的である。さらに宿泊特化型では、客室部門の収益力がホテル全体の成否をほぼ決めるため、OCC(客室稼働率)とADR(客室平均単価)の想定が極めて重要になる。

費用面では、人件費率を売上の30%以内に収められるかが一つの分水嶺である。清掃、朝食運営、夜間対応をどこまで内製化し、どこを外部委託するかによって損益は大きく変わる。さらに、OTA手数料、光熱費、リネン費、消耗品費、予約システム料といった変動費は、稼働率が上がるほど増えるため、単に売上を積み上げるだけでは利益率は読めない。GOP率40%前後が一つの目安とされるのは、営業利益だけでなく、将来の修繕や借入返済に耐えうる水準として現実的だからである。

宿泊主体型ホテルの収支イメージ

損益分岐点(BEP:Break-Even Point)は、「売上がいくらあれば赤字にならないか」を示す基準である。ホテルでは固定費が大きいため、BEPの把握はとりわけ重要である。たとえば、客室1室販売当たりの限界利益が高い施設では、繁忙期に単価を引き上げることでBEP超過分がそのまま利益に寄与しやすくなる。逆に、低単価販売に依存すると、稼働率が高くても利益が残りにくくなる。

限界利益とは、売上から変動費を差し引いた残りのことである。宿泊特化型ホテルでは、「清掃費」、「OTA手数料」、「アメニティ」、「リネン費」が主な変動費になる。限界利益率が高いほど、追加で売れた1室の価値は大きくなる。この視点をもつと、値下げによる集客が本当に有効なのか、あるいは直販強化やアップセルの方が合理的なのかを判断しやすくなる。

損益分岐点は以下の方法で算出できる。

損益分岐点=固定費÷限界利益率

限界利益率=1-(変動費÷売上高)

CAPEXと修繕積立金

ホテルは設備産業であり、投資は開業して終わりではない。5~7年ごとに客室内装や家具の更新、10~15年で空調や給排水、昇降機などの大規模改修が必要になる。これらの資本的支出を「CAPEX(Capital Expenditure)」と呼ぶ。健全な経営のためには、毎月の売上高の2~4%程度を「FF&E積立金」として内部留保しておく考え方が不可欠である。PLが黒字でも、CAPEX資金が不足すれば商品競争力は急速に低下する。

資金調達と返済可能性の考え方

収支計画を投資案件として成立させるには、利益計画だけでなく返済計画の妥当性が必要である。ホテル開発では、「総事業費に対してどの程度の自己資金を投入するのか」、「返済期間を何年に設定するのか」、「金利上昇リスクをどう織り込むのか」が重要になる。ホテルは景気に敏感であるため、金融機関は単年度黒字よりも、数年平均での返済余力や下振れ耐性を重視する。

実務的には、ベースのケースだけでなく、稼働率5%低下、ADR10%下落、光熱費上昇、改装費増加など複数シナリオを作成し、借入返済後のキャッシュがどの程度残るかを確認する。ここで重要なのは、楽観的ケースで成立する案件ではなく、弱含みのケースでも致命傷にならない案件を選ぶことである。

また、誤解されやすいのだが、減価償却費は「お金が出ていかない費用」だが無視していいわけではない。減価償却費は会計上の費用であり、当期に現金が流出するわけではない。しかし、設備の価値は確実に目減りしており、将来の更新投資が必要になる。したがって、減価償却費を軽視してCFだけで判断すると、数年後の改装時に資金不足へ陥る危険がある。

まとめ

事業収支計画は、需要予測、費用構造、投資額、返済条件を一体で設計する必要がある。宿泊特化型モデルでは、客室売上の精度と人件費・変動費の管理がGOP率を大きく左右する。将来のCAPEXと借入返済まで含めた長期キャッシュフロー管理が、実行可能な計画の

条件となる。事業収支計画に最低限必要なデータは以下のとおり。

・月別のOCC、ADR、RevPARの想定

・客室・料飲・その他収入の内訳

・人件費、OTA手数料、光熱費、リネン費の算定根拠

・FF&E積立と大規模修繕のタイミング

・借入条件、返済予定、返済余力の確認

(つづきは本書で)